Elsőként lépett a K&H a nyílt bankolás területén a hazai bankok közül. A K&H-s mobilbankból mostantól az érintett ügyfelek más banknál vezetett számlájukat is elérhetik. Az uniós szabályozásnak – a Második Pénzforgalmi Irányelvnek (PSD2) – köszönhetően elinduló nyílt bankolás segítségével az eddiginél is kényelmesebbé és gördülékenyebbé válik a pénzügyek intézése, valamint az ügyfelek megszerzésére és megtartására irányuló banki verseny is szintet lép – közölte a K&H.

Alapvető változásokat hozhat a mindennapi pénzügyekben a nyitott bankolásról szóló, szeptember 14-től életbe lépett uniós szabályozás. Ennek köszönhetően a jövőben minden banknak hozzáférést kell adnia – a legszigorúbb biztonsági előírásokat teljesítő, és minősített külsős szolgáltatóknak – például más bankoknak a számlaadatokhoz, amennyiben erre az adott ügyfél engedélyt ad.

„Az uniós szabályozás ezzel a lépéssel a bankok és pénzügyi szolgáltatók közötti versenyt szeretné fokozni. Vagyis azt, hogy az ügyfelek a piacon található, számukra legjobb megoldást az eddigieknél könnyebben választhassák ki”

– mondta a nyílt bankolás indulásáról Németh Balázs, a K&H Operáció, technológiák és lakossági hitelkezelési divízió vezetője.

K&H multibank: több bank számlája egy helyről

A magyar piacon a K&H elsőként lép a bankok között multibank nevű új digitális szolgáltatásával:

ez a gyakorlatban azt jelenti, hogy a K&H mobilbankon keresztül az érintett ügyfelek nem csak a K&H-s számlájukat láthatják és kezelhetik, hanem – amennyiben rendelkeznek ilyennel -, akkor az Erste Banknál vezetett számlájukhoz is hozzáférhetnek, lekérdezhetik egyenlegüket, számlatörténetüket.

A K&H Bank a multibank szolgáltatás további fejlesztésének keretében tervezi még a fizetési szolgáltatás (forint átutalás), valamint további számlavezető bankok elérhetővé tételét is.

Hogyan működik a multibank?

I. Idegen bankszámla bevonása az alkalmazásba:

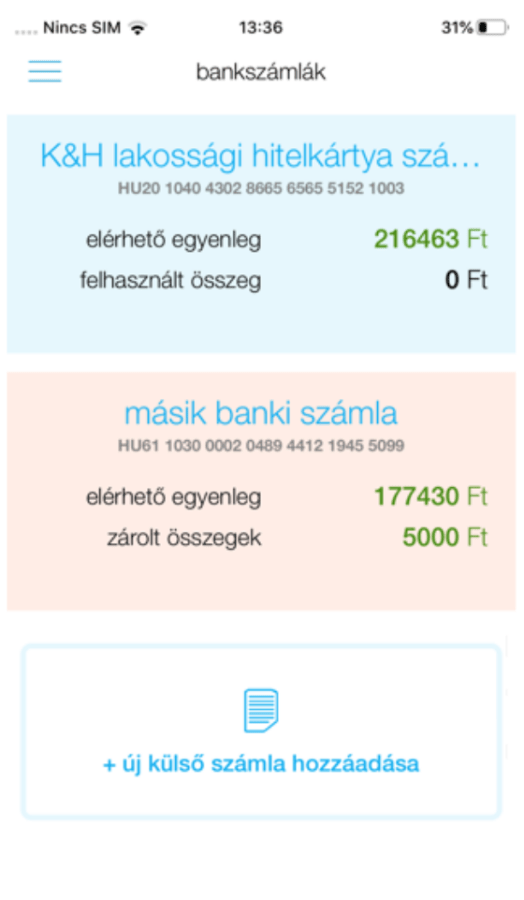

- A belépést követően az alábbi képernyő fogadja az ügyfelet. Egy K&H-s és egy már bevont külső bankszámla (narancs színnel jelölve) látható, alatta az „új külső számla hozzáadása” opció. Az ügyfél ezt a lehetőséget választva indíthatja el újabb számla bevonását.

- Az ezt következő képernyőn megjelennek azok a bankok, amelyek számlái a K&H multibank szolgáltatás keretében bevonhatóak az alkalmazás felületére.

- A bank kiválasztása utáni képernyőn a jogi nyilatkozat elfogadása szükséges, hogy az ügyfelet átirányíthassák a kiválasztott bank ügyfélazonosító képernyőjére.

- A bevonandó számlát kezelő banknál az ügyfél az ottani kódjaival erős ügyfél-azonosítást végez (pl. felhasználónév + jelszó + SMS kód), majd visszakerül a K&H mobilbank alkalmazásba, ahol már megjelenik a sikeresen bevont számla. (Az illusztrációban a narancsszínű jelölés utal a külső számlára).

II. Egyéb funkciók a K&H multibank szolgáltatásban

- A bevont idegen banki számla története lekérdezhető a számla részleteinél a számlatörténet menüpontban.

- A számlabeállítások alatt tetszőleges nevet adhat a bevont számlának.

- Hozzájárulás megújítása: az ügyfél megújíthatja a hozzájárulását a számla részleteken belül a „Megújítás”-t választva.

- Ügyfél törölheti a bevont számlát.

Kapcsolódó cikkek:

Élményszerű bankolás a nyílt bankoláson keresztül

- A nyílt bankolás alapjait az EU-ban a Módosított Pénzforgalmi Irányelv, a PSD2 rakta le. Az Irányelv megnyitotta a fizetési szolgáltatások piacát nem banki szereplők (továbbá kártyatársasági tagsággal nem rendelkező szereplők) előtt.

- Az Irányelv a bankoknak előírta, hogy az Irányelvben meghatározott feltételek mellett harmadik feles szolgáltatóknak biztosítsanak nyílt szabványokon alapuló interfészen keresztül hozzáférést a felhasználók fizetési számlájához.

- Két szolgáltatási kategóriát vezetett be az Irányelv: számlainformációs szolgáltatás (AIS – Account Information Service) és fizetés-kezdeményezési szolgáltatás (PIS – Payment Initiation Service).

- Az AISP szolgáltató a felhasználó felhatalmazása birtokában a felhasználó fizetési számla egyenlegéhez és tranzakciós adataihoz férhet hozzá. Az adatokat további pénzügyi szolgáltatások nyújtásához felhasználhatja.

- A PISP szolgáltató a felhasználó felhatalmazása birtokában a felhasználó aktuális fizetési egyenlege adatához fér hozzá, valamint fizetést indíthat a felhasználó bankszámlájáról, pl. kifizetheti a közműszámlát, a webshopban a vásárolt áru ellenértékét.

- A hazai jogszabályok alapján az AISP és a PISP szolgáltató a 2020. március 2-án induló azonnali fizetési rendszerhez kapcsolódhatnak, a másodlagos számlaazonosító központi adatbázisból információt lekérhetnek. Így a PISP pl. mobilszámra, vagy email címre is képes fizetési tranzakciót, pl. fizetési kérelmet indítani.