Az Apple bejelentése megmozgatta a fantáziánkat és a pénzküldésen túl egy új pénzügyi világ víziója tárult fel előttünk. Elgurult volna a gyógyszerünk, vagy az Apple elérkezettnek látta az időt, hogy újraértelmezze a pénzügyi rendszer működését? Mi lesz a bankokkal?

Amit eddig tudunk a bejelentésből: jön a P2P pénzküldés

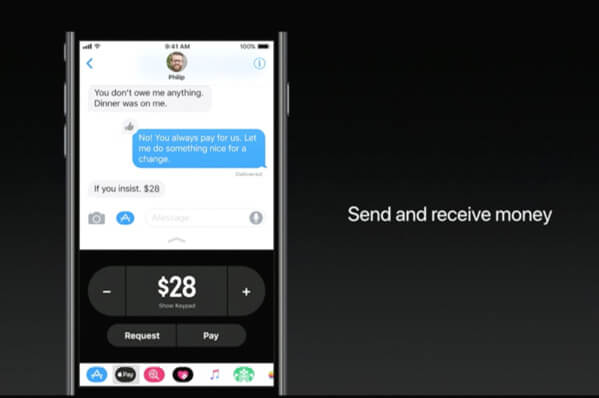

- Az iOS 11-el jön a pénzküldés lehetősége. Az iOS 11 idén év végén várható.

- iMessage-n keresztül küldhetünk pénzt egymásnak, vagy kérhetünk pénzt egymástól.

- Minden iMessage felhasználónak lesz egy virtuális Apple fizetési kártyája (ami várhatóan az iTunes-ban rögzített bankkártyával lesz majd “összekötve”).

- A pénzküldés erről a virtuális (prepaid) kártyáról történik és a fogadó fél is erre a virtuális kártyára kapja meg a pénzt.

- A virtuális kártyán lévő pénzt bármikor “kiutalhatjuk” a bankunknak.

- A tranzakció jóváhagyása Touch ID-n keresztül történik majd.

- A virtuális kártyán csak akkor lesz egyenleg (azaz akkor tudjuk használni), ha azt előtte feltöltöttük. Várhatóan ugyanazt a pénzfeltöltési mechanizmust alkalmazza majd az Apple, mint a Starbucks a saját mobilfizetése esetén.

Fotó: Techcrunch

Ami még kérdéses az Apple pénzküldése kapcsán

- A virtuális kártya kártyatársasági logóval (Visa, MasterCard, AMEX) kerül-e kibocsátásra, vagy valamilyen e-money alapú egyenleget kell majd feltölteni (utóbbira példa a Barion Magyarországon).

- Ha kártyatársasági logóval ellátott kártya kerül kibocsátásra, akkor az már nemcsak pénzküldésre, hanem pl. érintés nélküli mobilfizetésre is alkalmas lehetne. Ugyanakkor ha kártyatársasági logóval kerül kibocsátásra (pl. Visa prepaid kártya), akkor viszont felmerülnek a kártyatársaság számára fizetendő díjak.

- Más devizában is küldhetünk majd pénzt egymásnak?

- Ha e-money alapú egyenleget töltünk fel, akkor az Apple bevezet egy külön fizetési eszközt? (Lásd pl. itthon Barion egyenleged terhére barionnal fizethetsz.) Ha igen, akkor ezt a belső egyenleget mire tudjuk majd felhasználni?

Fotó: appleinsider

Hová vezethet mindez?

- Minden virtuális kártya kaphatna külön pénzforgalmi jelzőszámot, így akár a fizetésünket is kérhetnénk a virtuális Apple kártyánkra.

- Akik iPhone 6-tal, vagy újabb verziójú iPhone-nal rendelkeznek, azok ennek a virtuális kártyának (amennyiben kártyatársasági logóval ellátott) a segítségével a fizikai boltokban is fizethetnek a telefonjukkal egy érintéssel.

- Az érintés nélküli technológiával (értsd: NFC) ellátott ATM-eknél úgy tudnánk pénzt felvenni, mint ahogy fizetünk a telefonunkkal a boltban.

- Más devizában is tudnánk pénzt küldeni egymásnak várhatóan középárfolyamon (mint a Transferwise esetén), így a bankok a deviza konverziós ügyletekből kiszorulhatnak.

- De az is lehet, hogy az Apple egy teljesen új fizetési ökoszisztémát fog felépíteni, amiből kihagyja a kártyatársaságokat (is).

- Kérdés még, szüksége lesz-e az alma társaságnak a jövőben a bankokra? Az Apple Pay csak egy trójai faló volt az elmúlt 2 évben?

- Ha az Apple kihagyná a kártyatársaságokat és a bankokat a fizetési tranzakciókból és pénzforgalmi szolgáltatásokat nyújtana, akkor az a jelenlegi pénzügyi infrastruktúrának a rendszerszintű újraértelmezéséhez (is) vezethetne. Ezt pedig úgy hívják: fintech.