Ahogy az lenni szokott az új év beköszöntével számos előrejelzés jelent meg a 2020-as év várható fintech trendjeivel kapcsolatban. A hagyományos, meghatározóan tech alapú elemzések, az API-to-AI megközelítések, a blockchain vagy az 5G fókuszú várakozások mellett idén hangsúlyosan szerepelt egy geopolitikai vonatkozású elem is a megállapítások sorában. Nevezetesen a kínai és a nyugati fintech modellek fejlődése közötti különbség, ami a fintech innovációt napjainkra egy jóval nagyobb globális küzdelem részévé is teszi.

Miért Kína?

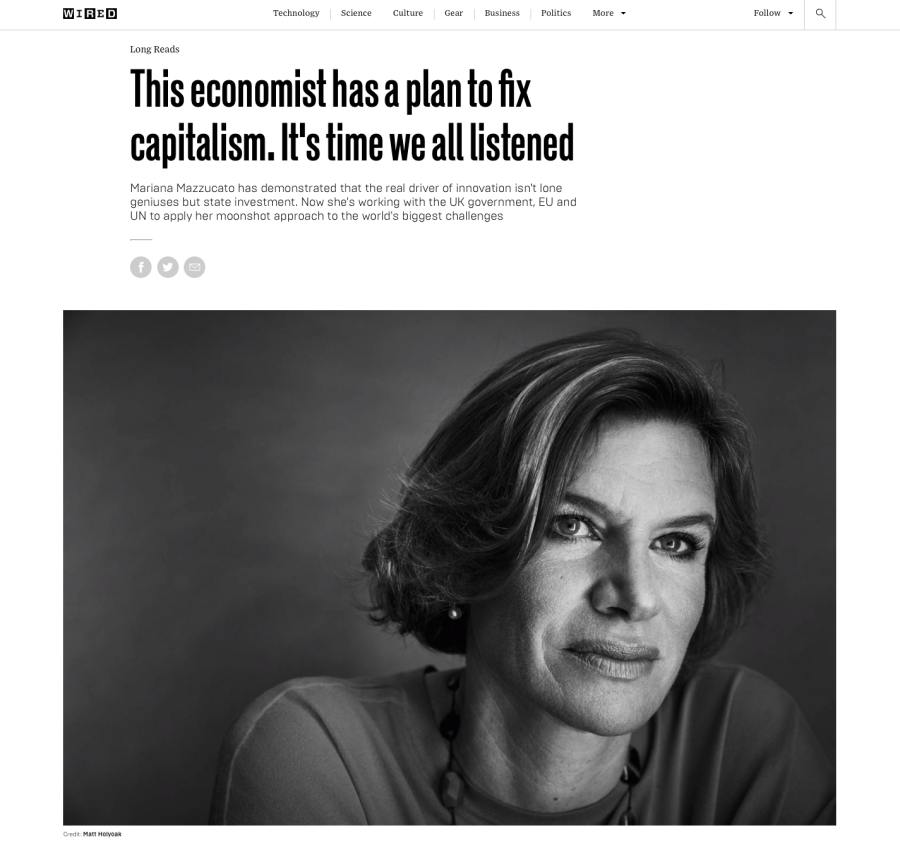

Üde színfoltja az innovációs trendek elemzésének az olasz-amerikai közgazdásznő, Mariana Mazzucato frontális támadása a szabad piacok és így a Silicon Walley „magányos hőseinek” innovációs mítosza ellen.

Ő az, aki elemzéseiben bátran szembeszáll a fennálló tézisekkel és kiemeli, hogy a hatékony innovációk mögött a legtöbb esetben állami befektetések álltak (Forrás: Wired.co.uk):

„… a történelem azt mutatja, hogy az innovációs ugrások általában masszív, kollektív erőfeszítések eredményeként jelentkeznek, és nem feltétlenül csak fiatal, fehér, kaliforniai férfiak szűk csoportjai munkásságának köszönhetően történnek meg.”

Valóban, Kína esetében meghatározóan az államilag kontrollált fejlesztések és a szabályozói környezet gyors, rugalmas alakítása játszott szerepet abban, hogy az ország az elmúlt években egyértelműen a fintech innováció fellegvára, és így a világ legnagyobb fintech piaca lett. Egy a közelmúltban a Business Insider Intelligence részéről publikált globális felmérés szerint messze a legmagasabb a neobankok, fintech szolgáltatások használatának aránya a kínai piacon (69%), megelőzve Indiát (52%), illetve az Egyesült Királyságot (42%) és több mint a dupláját hozva a globális átlagnak (33%).

Mindez azt jelenti, hogy Kínában a helyi Big Tech cégek, az Alibaba, a Baidu, és a Tencent fejlesztéseinek, az inkumbens szereplők kényszerű, rohamos digitális felzárkózásának, a neobanki és a social media app-ok összekapcsolásának köszönhetőn egy teljesen új fintech-banki műkődési modell nyert teret.

Elmondható az is, hogy a kínai retail bankolásban mára a szolgáltatások szinte teljesen az ügyfél mobiltelefonjára költöztek, új szintre emelve ezzel a kapcsolódó ügyfélélményt és a készpénzmentes gazdaság működését.

Kína jelen innovációs sikerei tulajdonképpen nem előzmény nélküliek, ha nagyobb történelmi léptékekben gondolkodunk, évszázadokkal, évezredekkel ezelőtt a kínai selyem, a lőpor, vagy a papírgyártás ugyanúgy ’cutting-edge-technology’ besorolásnak örvendezhetett, mint napjainkban a Mesterséges Intelligenciához köthető kínai fejlesztések, vagy az országosan meghirdetett, több iparágat is érintő blockchain fejlesztési program.

Mindaz, ami fintech fejlődés címszó alatt 2020-ra kialakult Kínában, az a digitális jövő tényszerű megvalósulása mellett azonban számos egyéb, jogi, politikai, sőt filozófiai kérdést is felvet, és a nap végén itt rejlik a nyugati versus kínai fintech modellek fejlődésének alapvető különbsége.

Fotó: Pixabay

A Super App-ok problematikája

Kína teret adott annak a folyamatnak, ami messzemenőkig integrálta a mindennapi pénzügyeket, a mobil fizetést a social media alkalmazásokba, olyan super app-ok elterjedését lehetővé téve, mint a Tencent WeChat app-ja.

Ezen alapvetően B2C alkalmazások, ötvözve a Social Credit Score modellekkel és az arcfelismerő szoftverek alkalmazásának elterjedésével olyan mélységeit/magasságait teremtik meg a személyes adatok birtoklásának, digitalizálásának, és adott esetben a felhasználók/állampolgárok kontrollálhatóságának, ami meglehetősen disztopikus jövőképet fest le.

A Social Credit System a kínai kormány által kifejlesztett nemzeti adósminősítési rendszer, a korábbi hitel-, és adósminősítési szolgáltatói rendszerek központosításával és a kínai jegybank felügyelete alá helyezésével. 2020-ra a tervek szerint egységes nemzeti minősítési rendszerként fog szolgálni az állampolgárok és vállalkozások hitelképességének elbírálásában, a kérelmező integrált gazdasági és társadalmi „pontszámának” meghatározásában (Social Credit).

A SWIFT Institute külön tanulmányban elemzi annak kérdését, hogy az USA hatóságai valaha is hozzájárulnak-e a WeChat-hez hasonló amerikai super app-ok térnyeréséhez. Feltéve a kérdést, hogy van-e esélye egy kiterjesztett nemzeti AI stratégia elfogadásának az Egyesült Államokban, illetve a Social Credit System megközelítések bármiféle, részleges adaptációjának a nyugati világban.

Érzékeltetve a kérdésfeltevéssel azt is, hogy a nyugati vs kínai technológiai versenyfutás új mederbe tereléséhez elsősorban ezen kérdések eldöntése szükséges és ez a gyakorlatban szükségszerűen az amerikai, illetve nyugati társadalmak bizonyos alapértékeinek újragondolásához vezet.

Részben ez a vita lobbant nyílt lángra a Facebook nagyívű Libra-projekt bejelentése körüli politikai csatározásokban és jelezte, hogy a fintech innováció által teremtett lehetőségek napjainkra számos vetületükben túlnőtték önmagukat, szétfeszítve azokat a határokat, amelyeken belül a korábbi „analóg világban” a pénzügyi szolgáltatások még mozogtak.

Bármilyen irányú továbblépés pedig most már nem is kizárólag technológiai, hanem egyéb külső tényezőkön, politikai, társadalmi konszenzuson múlik. Így érkezve el az innováció már jelzett kollektív erőfeszítésként történő megtestesüléséig és a digitális létezés értelmezését segítő ’tech filozófusok’ megjelenéséig. (pl. Yuval Noah Harari munkái).

A Big Brother innováció

2020 lehet a kínai fintech éve: a kínai fintech szolgáltatások bővülése tovább folytatódhat az Alipay és a WeChat Pay nemzetközi terjeszkedésével, vagy az év során bevezetésre kerülő digitális jüan megjelenésével, sőt 2020-ban „szárba szökkenhetnek” a kínai nemzeti blockhain program eredményei is.

Kína high tech gazdasági térnyerése egyértelmű, szerepe és visszatérése a világgazdaság élvonalába, ennek összetett politikai és gazdasági következményei már most hosszas elemzések tárgyai.

A kínai gazdasági és így fintech sikereket taglaló elemzésekből azonban nem kihagyhatók a jelzett vetületek, akárcsak a kínai árnyékbankrendszer, illetve újabban az államilag kontrollált vállalati kötvényprogram csődökben jelentkező ellentmondások. Nyilvánvaló, hogy

a fejlődésbe jelentős kockázatok és mellékhatások kerültek szószerint „belekódolásra”.

A cikk a megjelölt források és Richard Turrin, fintech szakértő vonatkozó írásai felhasználásával készült.

Címlapfotó: Pixabay.com