Tudtad, hogy 2019 közepén itthon is elindul az Azonnali Fizetési Rendszer, amihez minden banknak csatlakoznia kell? Az új infrastruktúra lehetővé teszi, hogy a családtagunknak, barátainknak, vagy üzleti partnereinknek küldött pénz (10 millió forintos értékhatárig) azonnal (5 másodperc alatt) elérhetővé váljon számukra. Emellett teret nyit a bankszámla és egyéb – ún. másodlagos – számlaazonosítókon alapuló mobilfizetési megoldásoknak. Ilyen típusú mobilfizetési szolgáltatás például a Tez, a Google új mobilalkalmazása Indiában.

Egy országban, ahol a lakosságnak mindössze 23%-a rendelkezik okostelefonnal – érintéses fizetésre alkalmas készülékkel pedig ennek töredéke – nem kis kihívást jelent a mobilfizetés elterjesztése. Ha azonban az indiai populációra vetítjük a 23 százalékot, akkor az már 300 millió okostelefon tulajdonost takar, amiért érdemes lehet egy próbát tenni.

Így gondolkodott a Google is, amikor az alacsonynak tűnő okostelefon penetráció ellenére mobilfizetési szolgáltatással lépett be az indiai piacra. De nem úgy, ahogy gondolnánk. Az AndroidPay helyett ugyanis egy új mobilapplikációt vezetett be, a Tez-t, ami már nem a „hagyományos bankkártya” alapon működik, mint az érintés nélküli mobilfizetési megoldások többsége.

Tehette mindezt a Google annak köszönhetően, hogy Indiában 2010 óta működik az azonnali fizetési rendszer, tavaly pedig bevezetésre került az Egységes Fizetési Interfész, amellyel real-time módon lebonyolíthatók a mobilfizetési tranzakciók.

India az elsők között válhat digitális társadalommá

Van egy ország, ahol ma még (szintén) a készpénz az úr: India. 2009-et megelőzően a lakosság fele még nem rendelkezett semmilyen azonosításra alkalmas okmánnyal, sokan még születési anyakönyvi kivonattal sem. Ma még mindössze 23%-uknak van okostelefonja és az érintéses fizetésre alkalmas (NFC) készülékek aránya még ennél is alacsonyabb. Az ilyen típusú telefonok magas ára miatt pedig sokan választják a belépő, vagy középkategóriás telefonokat.

Bankkártyával ugyan a lakosság közel 50%-a rendelkezik, de nagyon sok kereskedő még mindig csak készpénzt fogad el.

Mindezek ellenére az országról olyan híreket olvashatunk, amelyek szerint az elsők között válhat “készpénzmentes társadalommá„. Miért? Mert 2009 óta komoly lépéseket tesznek a digitális alapinfrastruktúrák megteremtése érdekében. Ilyen lépés volt 2009-ben az ún. Aadhaar bevezetése, ami egy 12 karakterből álló, biometrikus és demográfiai adatok alapján kibocsátott egyedi azonosító. Aadhaar számmal 2016-ban már az indiai állampolgárok 95%-a rendelkezett.

Hogyan járul hozzá a digitalizációs törekvésekhez a bankrendszer? Többek között úgy, hogy 2010-ben – a belföldi fizetésforgalom tekintetében – a bankok átálltak az azonnali fizetési rendszerre, majd erre az alapinfrastruktúrára építve tavaly elkezdték alkalmazni a mobilfizetést támogató Egységes Fizetési Interfészt, a UPI-t (Unified Payment Interface).

UPI, a bankszámla alapú mobilfizetés kulcsa

Az NPCI (National Payments Corporation of India) által működtetett azonnali fizetési rendszerhez Indiában már 55 bank kapcsolódik. Erre a infrastruktúrára ültették rá a UPI-t, mely tavaly augusztus végén indult el.

A UPI egy digitális fizetési standard, egy interfész, amelyen keresztül real-time teljesülnek a mobilfizetési tranzakciók. A számlák közötti fizetések lebonyolításához a bankszámla mellett többféle másodlagos azonosító is használható. Ilyen másodlagos fizetési azonosító lehet például:

- a bankok által biztosított egyedi ID, az ún. Virtuális Fizetési Cím (Virtual Payment Address),

- a mobiltelefonszám,

- az előbb említett Aadhaar szám,

- vagy az egyszer használatos Virtuális ID.

A UPI-on keresztül indított mobilfizetési tranzakciók aláírása mobil PIN kóddal történik.

Sikeres lehet a Google új mobilfizetési szolgáltatása

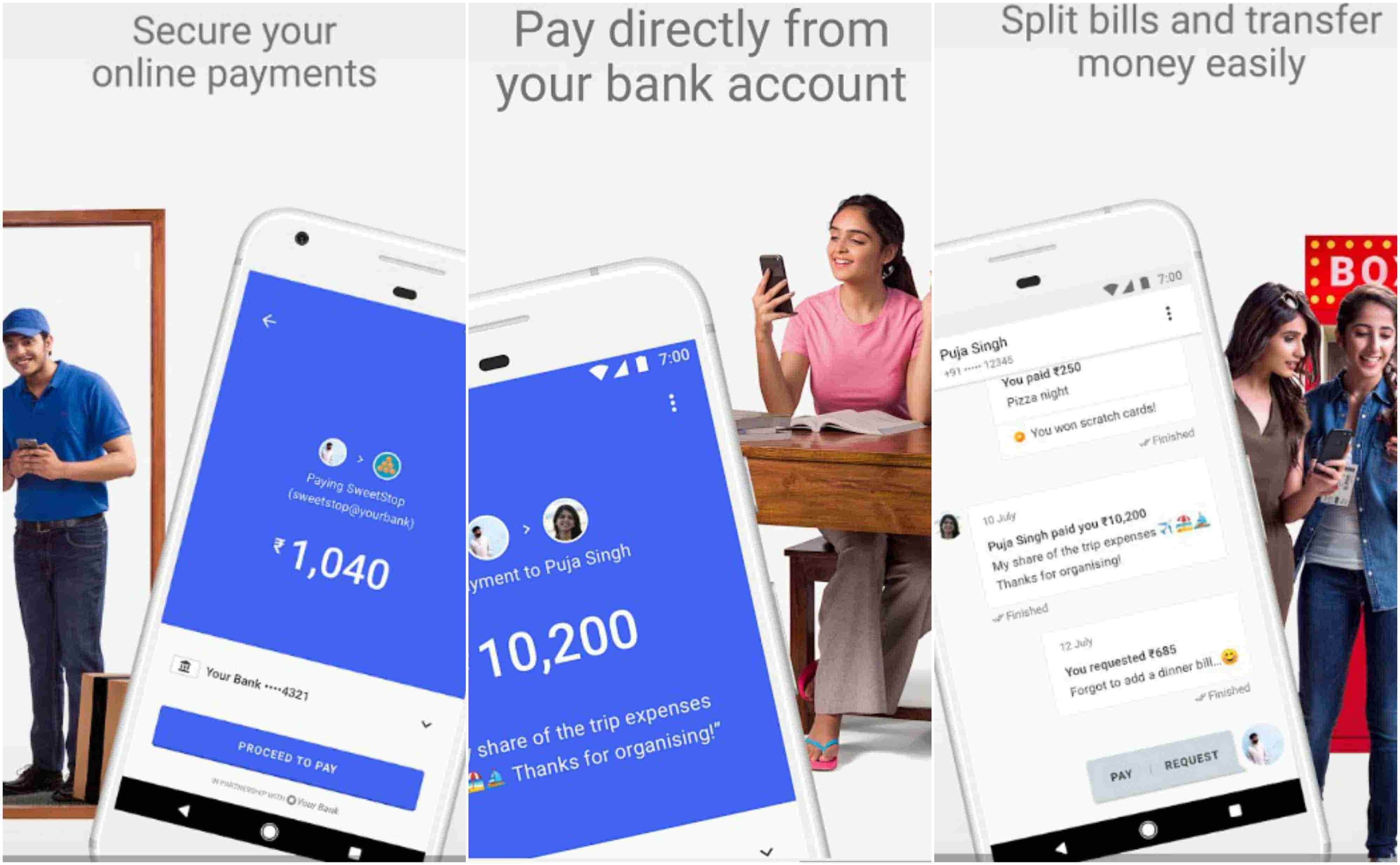

A Tez mobilfizetési applikáció számos olyan értékajánlatot tartalmaz, ami miatt jó esélyekkel indul az indiai piacon.

Összeszedtük a legfontosabbakat:

- Platform semlegesség: Android és iOS platformon egyaránt elérhető.

- Alacsony belépési küszöb: az alkalmazás bármilyen mikrofonnal és hangszóróval rendelkező telefonon használható, nem igényli NFC chip meglétét,

- Egyszerű regisztrációs folyamat: midössze a mobiltelefonszám és egy e-mail cím megadása, majd a számlavezető bank kiválasztása szükséges.

- Standard fizetési infrastruktúra: mivel az applikáció a UPI infrastruktúrához kapcsolódik, nincs szükség a kedvezményezett bankszámlaszámának ismeretére. A Tez a telefon kontakt listáját használja.

- “Cash Mode” funkció: a funkciónál alkalmazott audio QR technológia segítségével semmilyen személyes adat ismeretére nincs szükség, ha a kedvezményezett a közelünkben van és ő is rendelkezik a Tez applikációval. Ekkor ugyanis a Cash Mode funkciót bekapcsolva az alkalmazás felismeri a közelünkben található Tez-eseket és csak ki kell választanunk a megjelenő listából, hogy kinek szeretnénk pénzt küldeni.

- Nem csak Person-to-Person: nem csak magánszemélyek tudnak pénzt küldeni egymásnak, online és offline kereskedők is használhatják az applikációt pénzfogadásra.

- +1 pont, hogy még az ügyfélélményre is figyeltek: például, az adott kontakthoz, vagy kontaktok csoportjához kapcsolódó tranzakciók listája úgy jelenik meg az applikációban, mint a chat alkalmazásokban megszokott beszélgetésfolyam. A személyes kedvencem pedig az a funkció, ahogyan kiválasztjuk, hogy pénzt küldeni, vagy fogadni szeretnénk.

2019-től Magyarországon is elérhetővé válik a bankszámla terhére történő mobilfizetés

Itthon az Azonnali Fizetési Rendszer bevezetését az MNB koordinálja. Az alapinfrastruktúrát pedig az a GIRO Zrt. fogja létrehozni, ami ma is működteti a belföldi forint átutalások és beszedések bankközi elszámolását végző fizetési rendszert, a BKR-t (Bankközi Klíring Rendszer).

A létrejövő új alapinfrastruktúra nálunk is lehetőséget biztosít majd új, innovatív fizetési megoldások megjelenésére. Az egységes infrastruktúra továbbá azonos esélyeket teremt, így akár új piaci szereplők belépésére is számíthatunk.

Az itthon várható azonnali fizetési szolgáltatás működési modellje itt érhető el.