Évről évre csökken a készpénzhasználat a világban a mobilfizetés, az érintéses fizetés terjedésének, valamint a kártyatársaságok, a fintech és a Big Tech cégek digitális innovációinak köszönhetően. Új digitális megoldások, új szereplők, új szabályozói kihívások formálják a jövő fizetési ökoszisztémáját – derül ki a Capgemini minap publikált „World Payments Report 2019” éves jelentéséből.

A szabályozók a nyílt bankolással (open banking) segítenék a pénzügyi világ megújulását, ám a bankok hagyományos működési logikája és szervezeti kultúrája akadályozza azt.

A bankoknak fel kell gyorsulniuk a nyílt bankolás területén, ha biztosítani akarják helyüket az új fizetési ökoszisztémában

– olvasható a Capgemini jelentésében.

Az open banking új fizetési megoldásairól Anna Maj, a PwC fintech vezetője, Magyarország készpénzmentes stratégiájáról Bartha Lajos, az MNB ügyvezető igazgatója tart előadást 2019. október 15-én a PayTechShow-n.

A bankok többsége fél a nyílt bankolástól

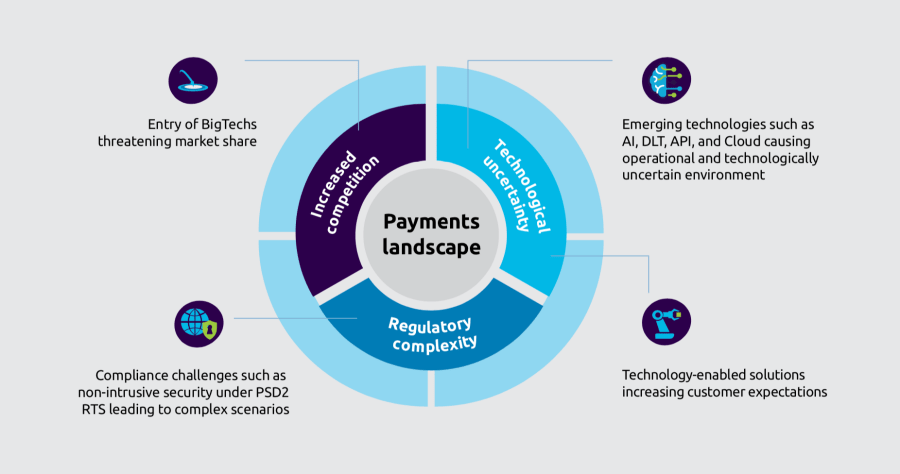

A fizetési ügyfélútba (payment journey) új szereplők ágyazódhatnak be:

- a nyílt bankolást megteremtő új pénzforgalmi irányelvnek (PSD2),

- az Európa-szerte zajló azonnali fizetési infrastruktúra fejlesztéseknek,

- az újabb technológiák, mint például az elosztott főkönyvi technológia, az API-hozzáférések, a mesterséges intelligencia, a Bank-as-a-Service megjelenésének,

- a Big Tech, mint a Google, Apple, Facebook, Amazon, Alipay ambícióinak és

- az ügyféligények változásának

köszönhetően. Ezek eredményeként összességében növekszik a fizetési ökoszisztéma összetettsége, ami az értéklánc jelenlegi szereplői számára a kihívások számosságának növekedését is jelenti.

A fizetési ökoszisztémia összetettségét növelő hatások

Forrás: World Payments Report 2019, Capgemini

A World Payments Report jelentésből az is kiderül, a bankok jellemzően félnek az új szereplők (pl. fintech startupok) megjelenésétől, a Big Tech cégektől, amik miatt a bankok többsége nem fogja segíteni a nyílt bankolás és az arra épülő új fizetési modellek megjelenését, terjedését. Ennek is tulajdonítható, hogy a bankok számára kötelezően biztosítandó nyílt hozzáférések nem teljesítik teljeskörűen a PSD2 előírásait – derül ki a Tink kutatásából.

Ezt támasztja alá a Capgemini jelentése is, amely kiemeli,

a bankok kifejezetten aggódnak az ügyfeleik elvesztése miatt, ha megosztják az ügyféladatokat a nyílt hozzáféréseken keresztül a harmadik feles szolgáltatókkal.

Ennek következtében a banki API-hozzáférések Európa-szerte alulteljesítenek.

Készülnek az új fizetési megoldásokra (és megoldásokkal)

Magyarországon 2020-ban a fizetési kérelem, valamint a fizetés-kezdeményezési szolgáltatók (PISP) megjelenése:

- új (gyors)fizetési megoldásokat,

- magasabb ügyfélélményt, valamint

- a banki és a nem pénzügyi szereplők szorosabb együttműködését eredményezheti a nem banki szereplők véleménye szerint.

Az új fizetési ügyfélút (payment journey) formálásában meghatározó szerepe lehet a közmű szolgáltatóknak, vagy akár az új „mobilitási” megoldásoknak is. Az előbbiről Koncz Péter, az NKM digitális vezérigazgató-helyettese, az utóbbiról Somogyi Zoltán, a Parkl ügyvezető igazgatója tart előadást 2019. október 15-én a PayTechShow-n.

Ugyanakkor a nyílt bankolás, az új fizetési szolgáltatók (PISP) megjelenésének szükséges feltétele, hogy a banki API-hozzáférések teljeskörűen teljesítsék a szabályozó (a PSD2) elvárásait, ám ez jellemzően itthon sem teljesül – osztották meg a FinTechZone-nal az érintett szakemberek. Hogy miként látja az MNB a hazai bankok felkészültségét, arról Dr. Luspay Miklós, az MNB főosztályvezetője ad majd áttekintést a PayTechShow-n.

Mindenesetre készül az azonnali fizetési rendszer Magyarországon és a fizetési kérelem szolgáltatást nem banki szereplők is nyújthatják majd ügyfeleiknek. A GIRO Zrt. egy külön kiegészítető szolgáltatást is fog ajánlani a fizetési kérelemmel kapcsolatban azoknak a szereplőknek, akiknél nem időkritikus a fizetési kérelem jóváhagyása. Ennek részleteit Wölcz Tamás, a GIRO Zrt. üzleti elemzője mutat majd be.

A startupok, a nem banki szereplők készülnek az új fizetési megoldásokkal, amelyek jellemzően az azonnali fizetés lehetőségeit használják majd ki, de már körvonalazódnak a nyílt bankolásra épülő fizetési megoldások szolgáltatási modelljei is. Az Organic lehet az azonnali fizetés első startupjainak egyike és a Simple is elkészült már a QR-kódos mobilfizetési megoldással.

Több mint egy tucat megoldás kerül majd bemutatásra a PayTechShow-n, amelyek sikerességét ma még nehéz megjósolni, de az már látható, épül az új fizetési ökoszisztéma, amiből kimaradhatnak a későn ébredők. Hogy milyen új megoldások megjelenésére lehet számítani a közeljövőben, arról a PayTechShow nemzetközi előadói részletes áttekintést adnak majd.

Addig is itt egy összefoglaló ábra a jövő lehetséges lakossági fizetési megoldásairól:

Lehetséges új lakossági fizetési megoldások

Forrás: World Payments Report 2019, Capgemini