Általában a fintech és azon belül is a crowdfunding szerepe és térnyerése megkérdőjelezhetetlen. Fontos azonban azzal is tisztában lenni, hogy a közösségi finanszírozás nem csak a vállalkozások és a befektetők, hanem – mind a magyar, mind az európai – szabályozó és felügyeleti hatóságok érdeklődését is felkeltette.

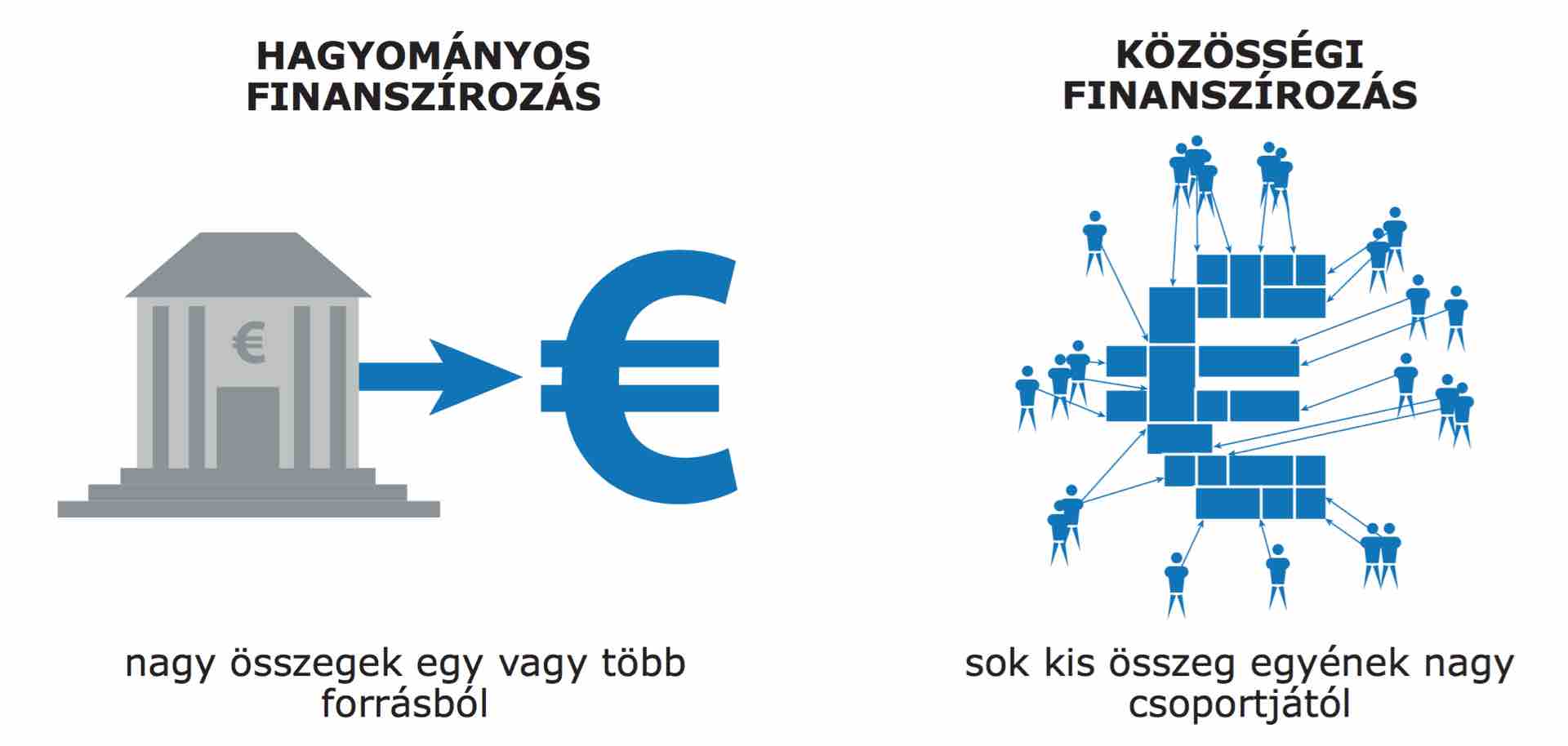

A közösségi finanszírozás értelmezése. Forrás: Útmutató a közösségi finanszírozáshoz, Európai Bizottság, 2015

Közösségi finanszírozási modellek az Európai Unióban

Az Európai Bizottság közösségi finanszírozási útmutatójában a közösségi finanszírozás alábbi főbb formáit különbözteti meg. Az egyes formák elhatárolása jelentőséggel bírhat például a finanszírozás szabályozottsága és engedélykötelezettsége kapcsán[*]:

- Személyközi hitelezés – A közösség pénzt kölcsönöz egy vállalatnak azzal a feltétellel, hogy a pénzt kamattal növelve fizetik vissza. Ez nagyon hasonlít a banktól történő hagyományos hitelfelvételhez, csak éppen itt sok befektetőtől veszik fel a kölcsönt.

- Sajáttőke-alapú közösségi finanszírozás – Befektetésért cserébe üzletrész eladása több befektetőnek. Az ötlet hasonló a rendes részvények értéktőzsdei adásvételének módjához vagy egy kockázati tőkéhez.

- Jutalomalapú közösségi finanszírozás – Egyének adományoznak egy projektnek vagy vállalkozásnak, cserébe elvárva, hogy a hozzájárulásukért később valamilyen nem pénzbeli jutalmat kapnak, például árukat vagy szolgáltatásokat.

- Adományalapú közösségi finanszírozás – Egyének adományoznak kis összegeket egy meghatározott jótékonysági projekt nagyobb finanszírozási céljának teljesítésére, amiért nem kapnak pénzbeli vagy anyagi ellenszolgáltatást.

- Nyereségrészesedés / jövedelemmegosztás – A vállalkozások megoszthatják jövőbeli profitjukat vagy jövedelmüket a közösséggel a mostani finanszírozás fejében.

- Hitelviszonyt megtestesítő értékpapír alapú közösségi finanszírozás – Egyének fektetnek a vállalat által kibocsátott hitelviszonyt megtestesítő értékpapírba, pl. kötvénybe.

- Hibrid modellek – Lehetőséget kínálnak a vállalkozásoknak különböző közösségi finanszírozási típus elemeinek kombinálására.

Az útmutató hangsúlyozza, hogy a közösségi finanszírozással kapcsolatos jogszabályok még mindig kialakulóban vannak, ezért kiemelten fontos jogi tanácsadó igénybevétele, és célszerű az érintett felügyeleti hatósággal való konzultáció az esetleges jogsértések elkerülése érdekében.

Az Európai Bankhatóság (EBA) 2015 februárjában állásfoglalást adott ki a közösségi finanszírozásról. A vélemény hétféle kockázatot elemez a közösségi finanszírozás kapcsán: (1) a partnerkockázatot, (2) a csalás kockázatát, (3) a transzparencia hiányát és a félrevezető információkból fakadó kockázatokat, (4) a jogi kockázatokat, ideértve az igényérvényesítési bizonytalanságokból fakadó kockázatokat, (5) a likviditási kockázatot, (6) a működési kockázatot és (7) a pénzmosási kockázatot.

Az EBA hangsúlyozza, hogy amíg nem jön létre egységes szabályozás az Európai Unióban, addig a crowdfundingot a meglevő irányelvek alá szükséges besorolni.

Európai Bizottság: Útmutató a közösségi finanszírozáshoz

Crowdfunding és a magyar pénzügyi felügyelet

A közösségi finanszírozás különböző változatai jelenleg is megfeleltethetők – vagy nagyon hasonlítanak – azoknak a pénzügyi tevékenységeknek, amelyek jelenleg is szabályozottak és csak pénzügyi felügyeleti engedély vagy bejelentés alapján folytathatók. A Magyar Nemzeti Bank honlapján is található olyan figyelemfelhívás, amely pl. egy részvényszerzéssel kombinált crowdfunding megoldás vizsgálatáról szól. Szélsőséges esetben egy-egy crowdfunding megoldás még tiltott betétgyűjtés, hitelnyújtás, értékpapír forgalomba hozatal vagy fogyasztói csoport is lehet.

A crowfunding tevékenység vizsgálható mind a felek, mind a közvetítő (platform) szempontjából.

2016 nyarától a tőkepiaci törvény (2001. évi CXX. törvény) lehetővé teszi, hogy a tőzsde gazdasági társaságok tőkepiaci forrásbevonását elősegítő platformokat működtessen. A törvénymódosítás célja kifejezetten az volt, hogy a tőzsde segítségével a KKV-k igényeire specializálódott alpiacok, így zártkörű finanszírozási platform és ún. crowdfunding platform is működjön.

A Magyar Nemzeti Bank állásfoglalása crowdfunding felügyeleti megítéléséről

Természetesen nem zárják ki azt, hogy a tőzsdén kívül más is működtethessen ilyen platformot. Fontos azonban ennek kapcsán annak vizsgálata, hogy a platform működtetésére milyen jogi keretek között kerülhet sor. Erről a Magyar Nemzeti Bank állásfoglalásban nyilvánított véleményt.

A vizsgált esetben egy uniós székhelyű cég kívánt online crowdfunding platformot működtetni, ily módon elősegítve a befektetőkre váró kisléptékű projektek – amelyek másként alig tudnák megszerezni a szükséges tőkét – és a befektetni vágyók találkozását. A platform lehetővé teszi a befektetők számára, hogy közvetlenül a projektek, illetve projektcégek részére nyújtsanak biztosíték nélküli kölcsönöket. A platformot működtető társaság nem ad sem általános, sem személyre szabott befektetési tanácsot a potenciális befektetőknek, továbbá pénzt sem kér tőlük a szolgáltatásáért.

Az MNB állásfoglalásában rámutatott, hogy a befektetési típusú közösségi finanszírozások kapcsán elsőként az a kérdés vizsgálandó, hogy a befektető szerez-e a befektetési szolgáltatásokról szóló törvényben (2007. évi CXXXVIII. törvény, Bszt.) definiált pénzügyi eszközt (Bszt. 6. §), vagyis szerez-e – leegyszerűsítve – értékpapírt vagy más olyan eszközt, amivel ugyanúgy kereskednek a tőkepiacon, mint az értékpapírokkal. Ha a tevékenységet nem pénzügyi eszközre végzik, akkor az adott tevékenység nem tekinthető befektetési szolgáltatásnak. Ha pedig a tevékenység pénzügyi eszközre vonatkozik, akkor az adott tényállás alapján lehet válaszolni arra a kérdésre, hogy a platformot működtető társaság a Bszt. szerint engedélyköteles tevékenységet végez-e.

Hangsúlyozta továbbá az MNB, hogy a platformot működtető társaság tevékenysége a Bszt. alapján közvetítésnek minősülhet. E körben azt tartja döntő tényezőnek az MNB, hogy a megbízás a termékek részletes ismertetésére is kiterjed-e, és az adott személy kommunikációjában „rábeszéli-e” az ügyfelet a befektetésre.

Az MNB álláspontja szerint ha a platformon megjelenő befektetési vállalkozással kapcsolatban az anyagi érdekeltségen túl más, a közvetítői magatartást igazoló ismérv nem állapítható meg, azaz a platformot működtető társaság nem beszéli rá a befektetőket a befektetési vállalkozás által kínált termékre, azzal kapcsolatos ajánlást nem ad, tanácsadást nem végez, azt más projektcégekhez képest kedvezőbben nem kezeli, úgy közvetítésre sem kerülhet sor.

A közvetítő szerep mellett természetesen vizsgálandó a közösségi finanszírozás típusa, és annak elhatárolása a szabályozott és esetleg engedélyköteles tranzakcióktól (pl. nyilvános értékpapír kibocsátás, hitelnyújtás stb.)

Lehetne-e Magyarországon kölcsönt nyújtani közösségi finanszírozás keretében?

Hitelezési típusú crowdfunding esetén az MNB azt emelte ki, hogy ha a finanszírozott társaság köteles a kapott forrást visszafizetni, akkor a finanszírozó tevékenysége a hitelintézeti törvény (2013. évi CCXXXVIII. törvény, Hpt.) szerint pénzkölcsönnyújtásnak minősülhet, amely négy kérdést is felvet:

- A kölcsönnyújtó oldaláról annak vizsgálata szükséges, hogy a kölcsönnyújtás a Hpt. fogalmai szerint üzletszerűnek minősülhet-e. Az MNB álláspontja szerint ennek megítélése esetről esetre vizsgálandó, de elvi alapon nem jelenthető ki az, hogy a crowdfunding keretében történő finanszírozás mentesülne a Hpt. követelményei alól.

- Akár a platformot működtető társaság, akár a projektcég oldalán felmerülhet a pénzgyűjtés engedélykötelessége. A Hpt. szerint a pénzeszközök egyedileg előre meg nem határozott személyektől történő gyűjtése engedélyköteles lehet, ha a gyűjtött pénzzel a betétgyűjtő tulajdonosként rendelkezhet, de köteles azt – kamattal, más előny biztosításával vagy anélkül – visszafizetni.

- Vizsgálni szükséges, hogy a platformot működtető társaság nyújt-e pénzforgalmi szolgáltatást. A pénzforgalmi szolgáltatás ugyancsak engedélyköteles tevékenység, amely kizárólag pénzforgalmi intézményként nyújtható.

- Végül hitelezési típusú közösségi finanszírozás esetén is vizsgálni szükséges, hogy a platformot működtető társaság tevékenysége – a Hpt. szerint – közvetítésnek minősül-e.

Kétségtelen, hogy a következő évek a fintech térnyeréséről fognak szólni. Ezek a változások számos ponton fogják szükségszerűen megkérdőjelezni a jelenlegi rendszert. A közösségi finanszírozás szabályozatlansága lehetőség és kockázat egyszerre. Fontos, hogy a piaci szereplők a kockázatokat felismerjék, így a közösségi finanszírozás jogi buktatói elkerülhetők.

A cikk szerzői: Gárdos Péter és Szabó Dániel a Gárdos Füredi Mosonyi Tomori Ügyvédi Iroda partnerei

[*] A meghatározások a hivatkozott útmutatóból származnak.