A kérdés, ami valójában mindannyiunkat foglalkoztat. De akár azt is kérdezhetnénk: pénzügyi innovációnak számít-e a bitcoin? Ha nincs Nakamoto, más kitalálta volna?

Ha a Bitcoin egy hiba a rendszerben, ami egy gyenge pillanatban születhetett csak meg, akkor hamarosan, csendben és gyorsan fog eltűnni, ergo minden jellegű befektetés felesleges és elvesztegetett. Ha viszont nem erről van szó, hanem egy törvényszerűségről, és a kriptovaluták beváltják a hozzájuk fűzött reményeket, akkor most van itt az idő, hogy elmélyedjünk a témában. Sőt, ebben az esetben minden elvesztegetett perc sok pénzünkbe kerülhet később…

Amikor erre keressük a választ, olyan kérdésekre akarunk felelni, hogy:

Milyen gyakorlati haszna van a bitcoinnak, milyen problémánkat oldja meg? Van-e valami „mögötte”? Szükségünk van-e rá, milyen konkrét előnyei vannak?

Anomália vagy szükségszerűség. Melyik tézis lehet igaz?

A kérdés jó, és sajnos nem lehet egyszerűen megválaszolni, pláne nem teljes biztonsággal. Van azonban mód arra, hogy logikailag és mintázatában vizsgáljuk az eseményt. Ehhez két kérdést kell feltennünk:

- Illeszkedik-e a korszakos pénzügyi innovációk által korábban követett mintába?

- Vajon kitalálta-e volna más, ha nincs Nakamoto?

Amennyiben mindkét fenti kérdésre igen a válasz, már közelebb vagyunk a megoldáshoz, mivel ez azt jelentené, hogy a létrejötte törvényszerű volt, bár a jövőjére nézve ez természetesen nem ad garanciát.

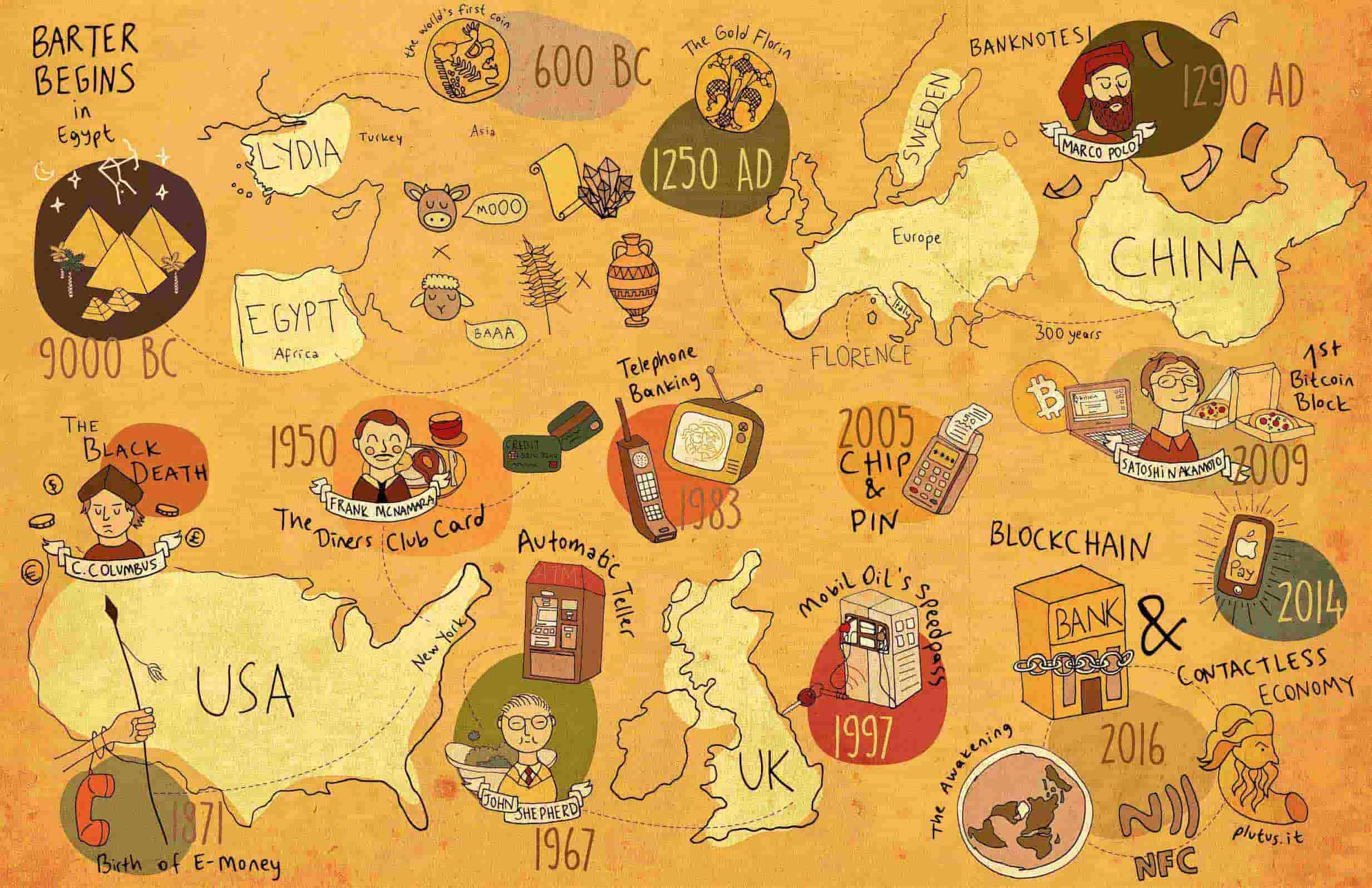

Ha feltételezzük, hogy a BTC egy pénzügyi innováció – és mi más lenne – akkor érdemes megnéznünk, hogy korábbi, nagyhatású innovációk esetében hogy ment végbe az elterjedés folyamata. Legyen szó bár olyan alapvető innovációkról, mint a váltó, hitellevél, a kamat vagy maga a bank és tőzsde, illetve olyan szörnyetegnek tartott származékos instrumentumokról, mint a CDO vagy CDS.

From Barter to Bitcoin – Forrás: TechCrunch

Hogyan születik a pénzügyi innováció?

Az mindenképpen igaz, hogy valós reálgazdasági, sőt mindennapi életünket érintő problémákra adtak választ és jellemzően a cash flow növelésére, és (de inkább vagy) a kockázatok csökkentésére találtuk ki őket. Nyilván előbbiek esetében a problémák közelebb vannak a való élethez, hiszen a javak biztonságos mozgatása esetében – tűnjön bármennyire is elvontnak – könnyen meg tudjuk érteni a motivációt, hogy az emberfia nem szeretne megválni végtagjaitól még egy fél kiló aranyért sem – nem beszélve a belső szerveiről. Ezzel szemben a jövőben – esetlegesen, olykor tőlünk függetlenül, a távolban – bekövetkező esemény kockázatainak fedezése jóval kevésbé kézzel fogható. Legyen szó bár árfolyamról, mint a devizahitelek esetében, vagy egyéb ármozgásról.

A szoros kapcsolat a pénzügyi innovációk és a gazdasági fejlődés között így igazoltnak tekinthető, de vajon melyik volt előbb – kérdezhetnénk. A korreláció még nem kauzalitás, mint tudjuk. Ezt már csak azért is nehéz történelmi tényekkel igazolni, mert a pénzügyi innovációk nem lineárisan alakultak, egymásra épülve, jól datálhatóan, hanem mindegyikük lényegében itt van velünk a kezdetektől. Mint bármely más tudomány esetében, a pénzügyeknél is igaz, hogy a tudósok, kutatók többnyire nem új dolgokat hoznak létre, hanem jelenségeket figyelnek meg, értelmeznek, neveznek el és segítségükkel kezdhetjük azokat alkalmazni tudatosan, meglévő problémáink enyhítésére. Ez, a még oly bonyolultnak gondolt derivatívák esetében is igaz, egyszerűbb formájukban régóta alkalmazzuk őket, de e cikk terjedelmi korlátai miatt ezt nem fejtem ki bővebben.

Azonban az logikusan következik, hogy a kihívásokra adott válasz adhatott lökést a fejlődésnek: a nagy mennyiségű pénz cipelése helyett váltók és hitellevelek biztonságossá tették az utazást, a Medici-ek decentralizált bankrendszere egyszerre biztosított gyors tőkét és minimalizálta a kockázatot, a kamat pedig egy-egy nagy sikerrel kecsegtető hajóút nem kis kockázatának volt ára a felfedezések korában. A holland Wisselbank a váltóbank szerepével árfolyamokhoz adott biztos útmutatót, míg a (Holland) Kelet-indiai Társaság részesedéseinek visszavásárlási moratóriuma létrehozta a tőzsdét (és a származékos piacot). A sort lehetne folytatni, de az üzenet– remélem – már átment: a pénzügyi innováció szükségszerűen előzi meg a társadalmi és gazdasági innovációt, ilyen értelemben tehát hordozói voltak azoknak.

Egy ideje a fizikai biztonságunkat kevésbé kell féltenünk, így olyan kihívásokat igyekszünk megoldani, mint a globális cash flow növelése (gyorsítása) és a pénzügyi eszközeink biztonsága, valamint a költségek csökkentése. Ez nem kisebb feladat, mint a korábbi, az egészségünkre nézve drasztikusabb fenyegetések, mégis sokkal kevésbé tűnik korszakosnak a megoldásuk. Ez valahol érthető is.

Válasz a pénzügyi kihívásokra: Bitcoin és blokklánc

A Bitcoin viszont pontosan ezekre a problémákra kínál választ, hiszen gyorsabb, olcsóbb és biztonságosabb, mint bármely más fizetőeszköz vagy fizetési mód korábban. Igen, ezért cserébe más, korábban nem tapasztalt kihívásokkal szembesít minket. Ilyenek a volatilitás, a számlák feletti kontroll hiánya és a névtelenség. Vagyis az erények jó része egyben hátrányként is feltűnik.

A korábban 2-4 nap alatt megvalósuló hazai utalások egy ideje már 2-4 órára csökkentek, de egy Kínába irányuló pénzmozgatás még drága és lassú. Nos, igen, ilyen problémáink vannak jelenleg… A komplex rendszerekkel szembeni elfogultságunk miatt eleve hajalmosak vagyunk negatívan diszkriminálni, és teljes iparágakat tudunk ilyenkor nem hatékonyként elkönyvelni. Ilyenek tipikusan az élelmiszeripar, az egészségügy és a pénzügyi szektor is, holott mindhárom sohasem látott méretű népességet tart fent, szintén példátlanul magas színvonalon. Hibák persze mindenhol vannak, de a blokklánc éppen a komplex és nagy elosztórendszerek területén lehet a legnagyobb segítségünkre transzparenciájával és átláthatóságával.

Forrás: ventureradar.com

Van-e miért „megtartani”?

A Bitcoin létének tehát van értelme. A fentiek legalábbis megalapozzák rá az igényt. De ennél többről van szó. Hogy egyik alapítótársamat idézzem: „végtelenszer többször”! Amit a kriptovaluták és a blokklánc képviselnek, az inkább egyfajta decentralizált internet, vagy inkább internetek.

Gyakorlatilag lassan mindenről bebizonyosodik, hogy legalább ugyanúgy, de inkább jobban működik minden a blokkláncon – legalábbis elvileg, egyelőre. Ennek ellenére még lehet szélesíteni a fogalom kereteit: egy teljesen új működési és gondolkodási módról van szó, amely révén hatékonyabban futtathatjuk a rendszereinket. Amikor felmerül a kérdés, hogy van-e valami „mögötte”, akkor valószínűleg inkább a szabályozó hatóságot hiányoljuk onnan, hiszen az előnyöket hosszan lehet taglalni.

Miért végletesen ambivalens a megítélése?

A megítélés látszólag valóban ambivalens, de érdemes figyelni a bírálók motivációit is. Ezt persze könnyebb mondani, mint csinálni, hiszen a kriptovilág még mindig egy szubkultúra, ahol a „tagok” szükségszerűen hívők, így nem kevésbé elfogultak és a bírálatok sokszor valós nehézségeket említenek.

Azonban azt nem könnyű minimum konszenzusként elfogadnunk, hogy a befektetési bankárok befektetési bankárkodnak, a kormányok kormányozni próbálnak, a jegybankok pedig… ki tudja, mit csinálnak. Értjük ezalatt, hogy hiperkockázatos és elképesztő pénzeket vonzó, de facto OTC ügyleteket egyikük sem akar kint hagyni az utcán, a vállaltan pénzügyi analfabéta lakosságnak. Mert brutálisan kockázatos, mert sok pénz van benne és mert az a pénz jobb helyen lenne saját és ügyfelek zsebében. (Párosítsuk az érveket a szereplőkkel hitünk szerint.)

Kitalálta volna-e más (a Bitcoint)?

Hogy kitalálta volna-e más, arra pedig adja magát a válasz, hiszen ki is találtak többen, már a BTC előtt hasonló megoldásokat, amelyek azonban valamiért nem tudtak gyökeret verni a rendszerben.

Véleményem szerint tehát a domináns kriptovaluta létrejötte teljesen szükségszerű volt, és már eddig is meglepően ellenállónak bizonyult minden külső nyomással szemben. A jövője ettől még bizonytalan. Arra nem alapozhatunk ugyanis, hogy ha eddig ilyen szívós volt, akkor a jövőben is az lesz, ha valamit, akkor ezt a Taleb-i tételt megtanulhattuk éppen a friss pénzügyi történelemből és a Bitcoin létrejöttéből. Sok minden múlik majd azon, hogy a rendszerbe kódoltnak tűnő volatilitással mit tudunk kezdeni és milyen irányba visz minket a szabályozás. A Bitcoin, mint jelenség viszont egyelőre úgy tűnik, hogy marad. Szokjunk hozzá!