Az év végéhez közeledve számos összefoglaló, visszatekintés készül majd a pénz– és tőkepiacokon. A 2018-as év amúgy is kerek, emlékezetes évforduló a szektor számára. Éppen 10 éve, hogy a Lehman Brothers csődje egyik éjszakáról a másikra megrázta a világot, majd annak következményei fokozatosan és alapvetően átírták a pénzügyi szektor játékszabályait. Hol tartunk most az elmúlt években végigsöpört szabályozói cunamiban és milyen megoldásokat kínál a robbanásszerűen fejlődő FinTech innováció?

„A RegTech az új FinTech”

– hirdette a Deloitte egy tanulmányában és a megállapítás szerepelt korábban itt a FinTechZone.hu-n is. A Regulatory Technology (RegTech) típusú fejlesztések egyre meghatározóbb volument képviselnek. A szabályozói nyomás megtermékenyítőleg hatott az ügyfelek biztonságát, a pénzügyi szektor transzparenciáját, kockázatkezelését szolgáló IT fejlesztésekre és mindez napjainkra egy rendkívül pezsgő RegTech szolgáltatói palettát eredményezett.

RegTech (Regulatory Technologies)

A szabályozói kötelezettségek előretekintő, költséghatékony teljesítésének eszköze. A legújabb digitális technológiákat szabályozói tudással és fintech megközelítéssel ötvözve teszi hatékonyabbá a szabályozói követelményeknek való megfelelést és egyben segíti a szabályozás betartásának ellenőrzését.

Ilyen technológiák pl. a gépi tanulás, mesterséges intelligencia, prediktív analitikai módszerek, vizualizációs technikák, blockchain, smart contract. Az új technológiáknak és a felhő alapú szolgáltatási modelleknek köszönhetően a regtech megoldások költségei skálázhatók, kontrollálhatók.

Berobbant a RegTech piac

A RegTech cégekbe beáramló tőkebefektetések 2018 első félévében minden korábbi csúcsot megdöntöttek, közel 2.5 Mrd USD értékben, ami gyakorlatilag 6 hónap alatt önmagában több, mint a megelőző 2 naptári év összes RegTech tőkebevonása. Ez a tőkevolumen valós business case-t és megtérülést lát a szektorban, a befektetések földrajzi diverzifikációjában a hagyományos US, UK dominancia mellett, Nyugat-Európa, Kanada, Ausztrália és Izrael is ott van a térképen.

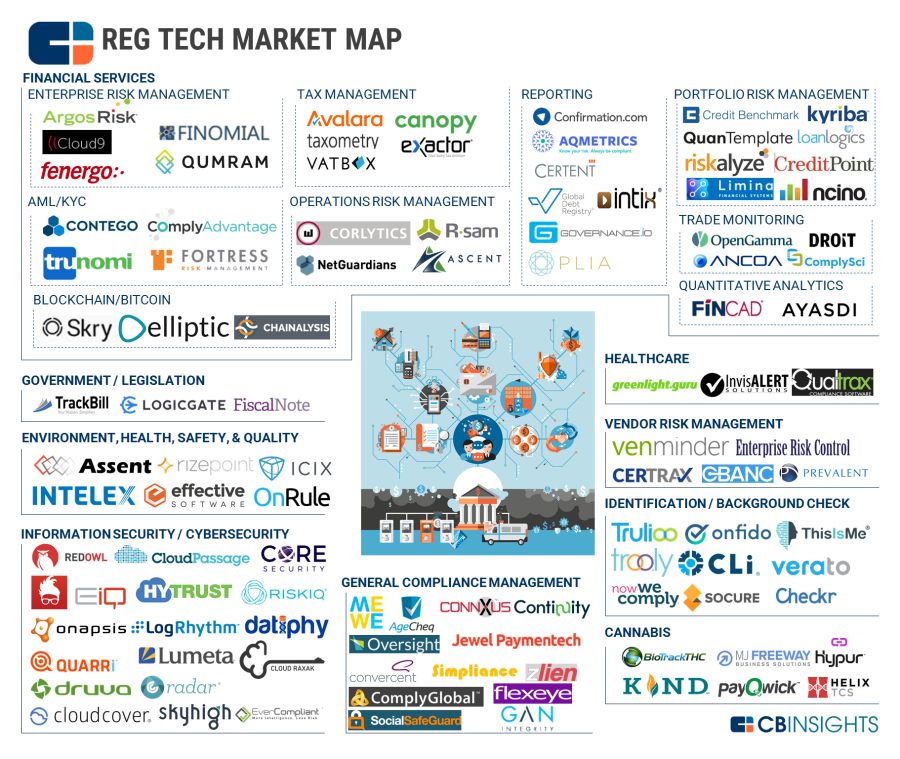

Többféle csoportosítás készült már a RegTech cégek vonatkozásában, átfogóan az Authentication, AML/KYC, a Background check, a Crossborder&Tax Solutions, az Enterprise Risk Management/Fraud Detection, Investment Risk Management/Quantitative Analytics, a Regulatory Mapping és Regulatory Reporting típusú szolgáltatókat sorolhatjuk ebbe a kategóriába.

Az utóbbit külön is kiemelve, hiszen a jelentési kötelezettségek teljesítése jelentős adatkezelési, adattovábbítási kihívások elé állítja az összes érintett piaci szereplőt és a megfelelés nem az üzleti innováció kérdése, hanem törvényi előírás.

A RegTech él és élni fog

A Lehman Brothers évfordulóról a szabályozói oldal többféleképp „megemlékezett”, amennyiben a 2018. január 3-án életbe lépő átfogó európai tőke és pénzpiaci szabályozás, a Markets in Financial Instruments Directive (MiFIDII) és a kapcsolódó Markets in Financial Instruments Regulation (MiFIR) rezsim előírásait is a jubileumi évre időzítettnek gondoljuk, vagy nyomon követjük a hasonló amerikai szabályozás, a Dodd-Frank Act körüli legújabb politikai csatározásokat a reguláció – dereguláció ritmusában.

Mindenesetre a RegTech konferenciák népszerűsége és tematikája is nagyon jól mutatta, hogy a compliance ihletésű fejlesztések elterjedése, piaci alkalmazása, különösen az Identity Check és a Regulatory Reporting területeken hatalmas ugrás előtt áll. A RegTech szektor elmúlt évekbeli fejlődését szemléletesen magyarázza az alábbi előadás, a CB Insights részéről:

Versenyelőnyt, hatékonyság bővülést, költségcsökkentést a jövőben a fejlettebb vállalati data governance, a nagyfokú automatizáció és AI alkalmazások, valamint a specializált szolgáltatók használata jelenthet.

„Szabályozói cunami” helyzetkép Európában

Érdemes egy pillantást vetni a European Securities and Markets Authority (ESMA), azaz az Európai Értékpapír-piaci Hatóság által az EU és EGT országok vonatkozásában publikált státusz jelentésre, amely az egyes ESMA irányelvek teljesítése vonatkozásában a tagországok nemzeti felügyeleti hatóságainak összegzett visszajelzéseit tartalmazza és jó pár esetben jelzi a még folyamatban lévő megfelelést. (Kattins a képre, ha szeretnéd letölteni az eredeti verziót!)

Merre tovább, Regulatory Reporting?

A MiFIDII/MiFIR rezsimben az év elejétől előírt kereskedési adat jelentési kötelezettségek teljesítésének első, átfogó kiértékelése most zajlik szerte a kontinensen. Abban azonban biztosak lehetünk, hogy a fenti reguláció RTS-ei (Regulatory Technical Standards), illetve a felelős európai hatóság, az ESMA irányelvei még számos vonatkozásban adnak további fejlesztési feladatot az érintetteknek.

A compliance és IT fejlesztői team-ek naptárában olyan újabb rövidítések és feladatok tűnnek fel 2019-re, mint az SFTR (Securities Financing Transactions Regulations), azaz az értékpapír – kölcsön ügyletek kötelező jelentésének bevezetése, vagy a MAR/MAD2 (Market Abuse Regulation), a piaci visszaélések, kereskedési manipuláció elleni előírásoknak történő megfelelés finomhangolása.

A Regulatory Reporting kapcsán ugyanakkor számos további kihívás is felmerül:

- szabályozói oldalon elsősorban a bekért adattömeg hatékony analízise és felhasználása tekintetében.

- A befektetési szolgáltatók oldalán pedig igényként jelenik meg az, hogy a nagyfokú adatintegráció és előállított adattömeg segítse az alap üzleti tevékenységet.

További édekes kérdés, hogy milyen formában érinti majd a RegTech szolgáltatók elterjedése pl. a post trade világ hagyományos szereplőinek a működését, az egyes kereskedési helyszínek, értéktárak, központi szerződő felek, trade repository-k és a (köztes) adatszolgáltatók (Data Reporting Service Providers, DRSPs) kapcsolódását.

A következő hetekben megvizsgálunk egyes compliance alapú fejlesztések gyakorlati megvalósítása kapcsán felmerülő új megoldásokat, bemutatva olyan RegTech piaci szereplőket, akik speciális ajánlattal jelentkeznek.