1. Mi a hír röviden?

A FinTechZone interjúsorozatában hat vezető magyar biztosító (Alfa, Generali, K&H, NN, UNIQA, Union) vezetői osztották meg 2026-os digitális stratégiájukat. A verseny fő terepe az AI-alapú kárrendezés, az agentic automatizáció és a digitális ökoszisztémák építése lesz, ahol a gyorsaság, a pontosság és az ügyfélélmény kombinációja dönthet.

2. Mi az a három dolog, amit érdemes megjegyezni?

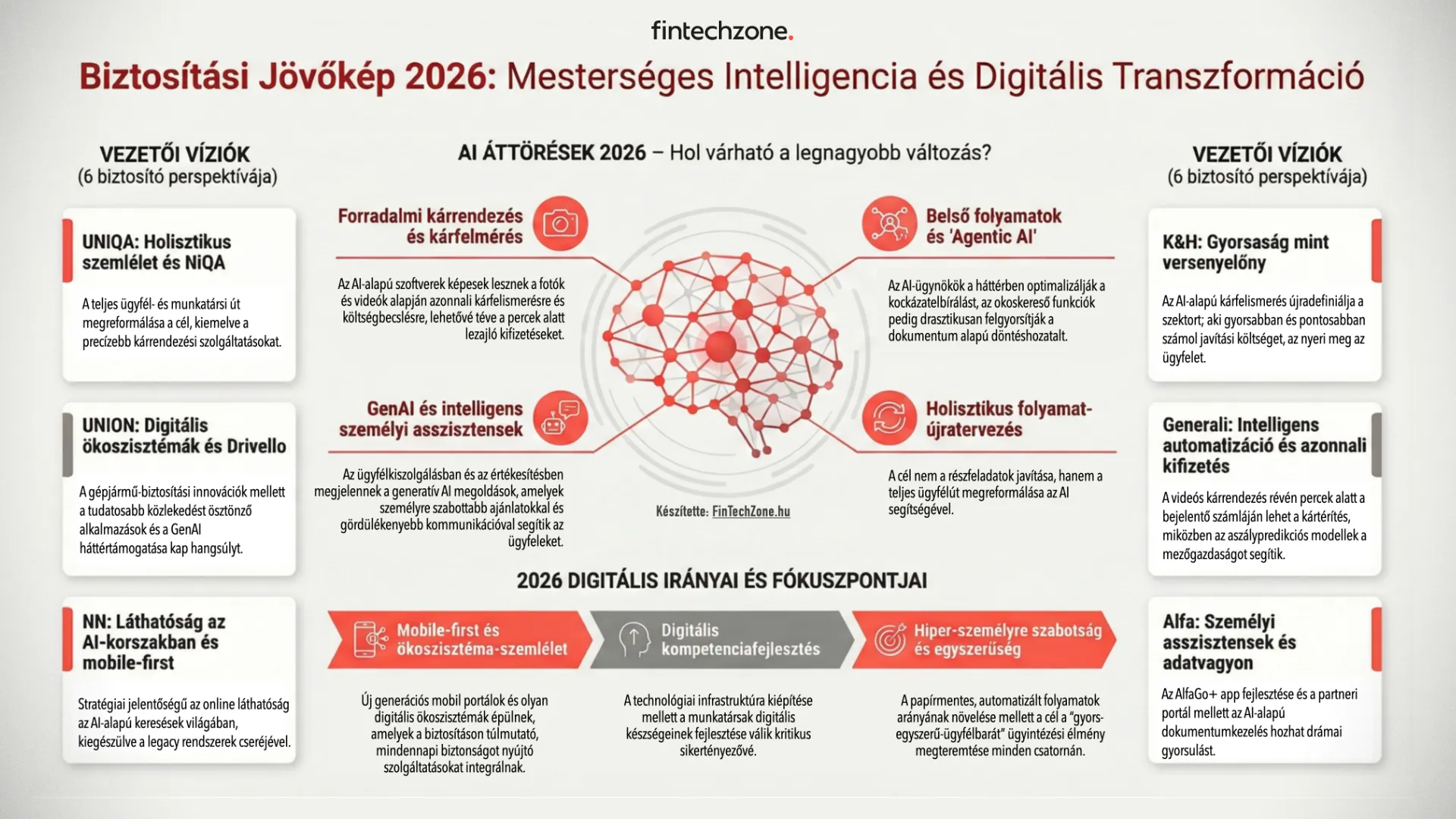

- Kárrendezés: AI a frontvonalban – az UNIQA NiQA platformja már virtuális kárrendezőként működik, a K&H pedig AI-alapú kárfelismerő szoftverekre épít. „A biztosítók ma már abban is versenyeznek, milyen könnyű és gyors a kárfelmérésük” (Evgeni Benbasat, K&H).

- Belső automatizáció: agentic AI először a gépházban – az NN, az Alfa és mások a kockázatelbírálás, a dokumentumkezelés és az adminisztráció automatizálására fókuszálnak. „Az agentic AI első körben a belső folyamatok optimalizációjában hoz előrelépést” (Holló Bence, NN).

- Ökoszisztéma-szemlélet és mobile-first – a K&H, az NN, az Union és az Alfa új mobile-first portálokat fejleszt; az Union a Drivellóval már túllépett a hagyományos biztosítási kereteken.

3. Miért fontos a pénzügyi szektornak?

A pénzügyi szektornak ez azt jelzi, hogy a biztosításban az AI-előny már konkrét, mérhető üzleti teljesítményre fordítható. A közös üzenet: 2026-ban már nem az számít, van-e egy biztosítónak AI-ja, hanem hogy mennyire gyors, pontos és felhasználóbarát a megoldása – a felelős AI-kormányzás (compliance, biztonság, transzparencia) pedig alapvető elvárás.

Folytatás élőben itt: TechShow X.

2026. október 14-15., Várkert Bazár. Itt azokat hallhatod a színpadon, akik már élesben építik az intelligens pénzügyek következő fejezetét.

A biztosítói szektorban 2026-ban a mesterséges intelligencia már nem ígéret, hanem éles fegyver: a kárrendezés területén zajlik a leglátványosabb verseny, az agentic AI a belső folyamatokat rajzolja át, a digitális ökoszisztémák építése pedig stratégiai kérdéssé vált. A FinTechZone évindító interjú-sorozatában hat vezető magyarországi biztosító – Alfa, Generali, K&H, NN, UNIQA, Union – felsővezetője osztotta meg várakozásait. A beszélgetésekből kirajzolódik: 2026-ban a kárrendezés AI-alapú újradefiniálása, a személyre szabott ügyfélkiszolgálás és a felelős AI-kormányzás lesz a verseny fő terepe.

Az infografikát készítette a FinTechZone.hu

2026: melyik AI-alkalmazás hozhatja a legnagyobb áttörést?

1. AI-val újradefiniált kárrendezés: a „gyors és pontos” lesz a verseny nyelve

Ha van terület, ahol az AI-ból 2026-ban kézzelfogható, ügyfél által azonnal érzett előny lehet, az a kárrendezés. A hangsúly nem csak a bejelentésen van, hanem a teljes láncon: kárfelismerés, dokumentumellenőrzés, összefoglaló készítése, validáció, majd minél több lépés automatizált előkészítése.

Ebben a logikában már a „virtuális kárrendező” és a nagy pontosságú kárfelmérés nem pilot-szólam, hanem skálázási kérdés.

Az UNIQA Biztosító NiQA nevű, AI-alapú kárrendezési platformja úttörőnek számít a hazai piacon: a virtuális munkatárs a csőtöréses lakáskárok bejelentésétől a dokumentáció ellenőrzésén át az összefoglaló készítéséig végigkíséri az ügyfelet, és csak a kifizetésnél adja át a stafétát emberi szakértőknek.

A K&H Biztosító vezérigazgatója, Evgeni Benbasat szerint a következő nagy lépés az AI-alapú kárfelismerő szoftverek területén lesz: ezek már nem csupán a felszíni sérüléseket detektálják, hanem a karosszéria alatti szerkezeti elemek sérüléseire is képesek következtetni korábbi esettípusok összehasonlítása alapján, így a várható javítási költségeket is gyorsan ki tudják számolni.

2. Agentic AI és belső automatizáció: először a gépházban lesz áttörés

A második erős közös nevező: 2026-ban az AI sok helyen először belül fog látványos hatékonyságot hozni – kockázatelbírálás, kárigénykezelés, ügyfélkapcsolattartási háttérfolyamatok. Az „agentic” megközelítés itt még nem feltétlenül ügyféloldali humanoid asszisztens, hanem célorientált, feladatokat végigvivő automatizmus a folyamatokban.

Az Alfa Biztosító elnök-vezérigazgatója, Zatykó Péter szintén az automatizációs megoldásokat nevezi meg az áttörés egyik pillérének:

a rutinfeladatok átvétele révén a kollégák az értékteremtő munkára koncentrálhatnak.

3. AI a frontvonalon: személyi asszisztensek, „okoskeresés”, rutinfeladatok levétele

A harmadik áttörés-ígéret az ügyfélkiszolgálás és értékesítés környezetében jelenik meg: AI-alapú személyi asszisztensek (tájékoztatás + ügyintézés támogatása), a vállalati tudás gyors előhívása (okos dokumentumkeresés), és a rutinfeladatok automatizálása. Ez a csomag ott hoz látványos változást, ahol ma még sok a kézi lépés, sok a dokumentum, és a gyors válasz maga a versenyelőny.

„Az AI-alapú személyi asszisztensek forradalmasíthatják az ügyfélkiszolgálást, beleértve a termékértékesítést, a vállalati dokumentumok okoskeresése pedig drámaian felgyorsíthatja a döntéshozatalt.”

Az NN Biztosító elnök-vezérigazgatója feldob egy izgalmas és még megválaszolatlan kérdést:

hol a helye az avatároknak és az AI-megoldásoknak a személyes bizalomra épülő életbiztosítási termékek értékesítésében?

Ez a dilemma jól tükrözi a szektorban tapasztalható általános feszültséget: a hatékonyság és a személyes kapcsolat összehangolása továbbra is kulcskérdés.

4. Predikció és adatképességek: amikor a modell „termékké” válik

A negyedik irány kevésbé látványos, mégis stratégiai: a biztosítói AI-érték nagy része predikcióban, kockázatvállalásban és döntéstámogatásban keletkezik.

A kép itt nem az, hogy „mindenre generatív AI”, hanem az, hogy a biztosító ott lesz gyorsabb és pontosabb, ahol a kockázati és operációs döntések születnek – és ahol a data/BI képességek tényleges üzleti teljesítményt hoznak.

2026: digitális fókuszpontok – amelyek kiemelt figyelmet kapnak

1. Kárrendezési élmény: gyorsaság + pontosság + ügyfél által is kezelhető folyamatok

A kárrendezés nem csak „AI use case”, hanem digitális fókuszpont is: a cél a súrlódás csökkentése, a gyors felmérés és az azonnali következő lépés – lehetőleg úgy, hogy az ügyfél is egyszerűen végig tudja csinálni. Ezért kerül elő a kárfelismerés, az automatizált kárfelvétel és a teljes folyamat újratervezése több szereplőnél is.

2. Mobile-first és önkiszolgálás: a biztosítás „beépül” a mindennapi digitális rutinba

2026 egyik legérdekesebb közös fókusza az, hogy a biztosítás ne külön „digitális termék” legyen, hanem mobile-first élmény, természetes belépési pontokkal, egyszerű választással, gyors ügyintézéssel. Ide tartozik az online értékesítés bővítése, a UX finomhangolása, és a biztosítói portálok újragondolása – úgy, hogy az AI képességek ne díszletek, hanem élménygyorsítók legyenek.

Az NN Biztosító teljesen új, mobile-first portált épít, ahol az AI adta lehetőségeket prémium felhasználói élménnyel ötvözik. Az Alfa Biztosító továbbfejleszti az AlfaGo+ applikációt, amelyre kimagasló felhasználói értékelést kapott. A K&H Biztosító a mobilbanki integráció mélyítésével a biztosítási és banki ügyintézés zökkenőmentességére játszik.

„…a célunk egy új, mobile-first portál létrehozása, ahol prémium felhasználói élmény mellett tudjuk kiszolgálni ügyfeleinket az AI adta lehetőségek kiaknázásával.”

3. Partner- és értékesítési csatornák digitalizálása: gyorsabb kiszolgálás, kevesebb admin

A digitális fókusz nem áll meg az ügyfélnél: több interjúban is visszatér, hogy a hálózatok, partnerek, értékesítők és belső csapatok eszköztára legalább ennyire fontos. Portálok, front-end fejlesztések, adminisztrációt csökkentő megoldások – ezek nélkül az ügyféloldali gyorsulás is hamar plafonba ütközik.

4. Digitális ökoszisztémák és platformosodás

2026-ban több biztosítónál is megjelenik az ökoszisztéma-személet: a biztosítási szolgáltatás nem önálló termék, hanem tágabb digitális élmény része. A K&H Biztosító a K&H csoportszintű ökoszisztémába ágyazva tervezi a fejlesztéseit, ahol a bank és biztosító közötti szinergiák az ügyfél számára láthatatlanul, de érezhetően működnek.

Az Union Biztosító 2026-ban rakja le a digitális ökoszisztémák alapjait, és a Drivello alkalmazással már megmutatta, hogyan léphet egy biztosító túl a hagyományos szolgáltatási kereteken: a vezetéstámogató app nem csak ügyfeleknek szól, hanem minden autóvezetőnek nyitott.

5. Felelős AI + képességépítés: infrastruktúra, kompetenciák, kontroll

A legtöbb vezetői mondat mögött ott van a „másik oldal”:

az AI-t nem elég kipróbálni, üzemszerűen kell futtatni – biztonsággal, jogilag vállalhatóan, megfelelő adatalapokkal és belső tudással.

2026-ban ezért sok helyen nem csak use case-ekről lesz szó, hanem platform- és kompetenciaépítésről, illetve folyamat-szűkítésről: kevesebb, tisztább, jobban mérhető útvonal, amin az AI egyáltalán értelmesen tud dolgozni.

6. Legacy rendszerek cseréje és technológiai alapépítés

Több biztosító is jelzi, hogy 2026-ban a digitális átalakulás nem csak új funkciókról szól, hanem az infrastruktúra megújításáról is. Az NN Biztosító például folytatja a legacy rendszereinek cseréjét, beleértve a CRM-felület megújítását. Az UNIQA a technológiai infrastruktúra kiépítésében látja a skálázható digitális megoldások előfeltételét. A Generali az egészségbiztosítások és életbiztosítások digitalizációját folytatja – olyan területeket, amelyek hagyományosan lemaradtak a nem életági termékek mögött.

+1) AI-alapú keresések: a láthatóság stratégiai kérdéssé válik

Kevésbé kézenfekvő, de stratégiailag annál fontosabb terület az AI-alapú keresések térhódítása. Ahogy egyre több ügyfél AI-keresőkön és chatbotokon keresztül tájékozódik biztosítási termékekről, a biztosítók online láthatósága teljesen új dimenziót kap.

Mit rajzol ki mindez? Várható 2026-os digitális transzformációs irányok a magyar biztosítói piacon

A hat interjú alapján 2026-ban a hazai biztosítók digitális napirendje várhatóan öt, egymásra épülő irányban sűrűsödik:

- AI a kárrendezésben: a legforróbb ütközőpont. A NiQA-tól a videós felmérésen át a képfelismerő szoftverekig – a mesterséges intelligencia ezen a területen már 2026-ban mérhetően átformálja az ügyfélélményt és a működési hatékonyságot.

- Agentic AI és belső automatizáció. Az önállóan feladatokat végrehajtó AI-rendszerek először a belső folyamatokat – kockázatelbírálás, dokumentumkezelés, adminisztráció – alakítják át, felszabadítva a kollégákat az értékteremtő munkára.

- Ügyfélélmény újragondolása: mobile-first és ökoszisztéma-szemlélet. A biztosítók nem önálló applikációkban, hanem tágabb digitális ökoszisztémákban gondolkodnak, ahol a biztosítási szolgáltatás zökkenőmentesen illeszkedik az ügyfél mindennapjaiba.

- Felelős AI-kormányzás (governance by design). A biztonság, a jogi megfelelés, a transzparencia és a digitális kompetenciafejlesztés nem utólagos szempont, hanem a fejlesztések kiindulópontja.

- Csatorna- és partnerdigitalizáció: portálok, front-endek, admincsökkentés – a gyors ügyfélélmény hátul dől el.

A győztes az lesz, aki az okos kárrendezést, a proaktív ügyfélkiszolgálást és a felelős AI-használatot egységes ügyfélélménnyé tudja ötvözni.