Lemaradtál a bitcoin őrületről? Hiányzik egy kis izgalom? Dübörög az ICO, a kriptovilág saját finanszírozási mechanizmusa. Piramis játék vagy modern kori üzleti modell? Összegyűjtöttük a legfontosabbakat a legújabb kripto-hisztériáról. Az örökzöld ökölszabály: csak annyit fektess be, amennyit nyugodt szívvel elvesztenél!

Mi az ICO?

Az ICO az Initial Coin Offering vagy Initial Public Coin Offering angol kifejezés rövidítése. Legegyszerűbben úgy magyarázhatnánk, a crowdfunding és a nyilvános tőzsdei kibocsátás (röviden: IPO) különleges ötvözete. A célja, hogy a kibocsátó a kriptovaluta kibocsátásával szerezzen tőkét projektjének, cégépítésének finanszírozásához. Hasonlít az IPO-hoz, ahol a kibocsátó részesedést (részvényt), haszon-várakozást kínál fel a forrásért cserébe. A crowdfundinghoz (a közösségi tőkeági finanszírozáshoz) hasonlóan pedig a befektetők visszakapják a pénzüket, amennyiben a nyilvános felhívás során a minimum bevonni kívánt összeg nem gyűlik össze.

A nyilvános felhívás, vagy kibocsátás ennek a formája valójában egyfajta reakció a kockázati tőke és angyal tőke magatartására, arra, hogy a bitcoin startupok ezen forrásokhoz nagyon nehezen, nagyon hosszú idő alatt jutnak hozzá. Gyakran a tőkebevonás szigorú feltételeit a bitcoin és blockchain projektek nem is tudják teljesíteni. Tőzsdére pedig csak nagyon kevesek gondolhatnak.

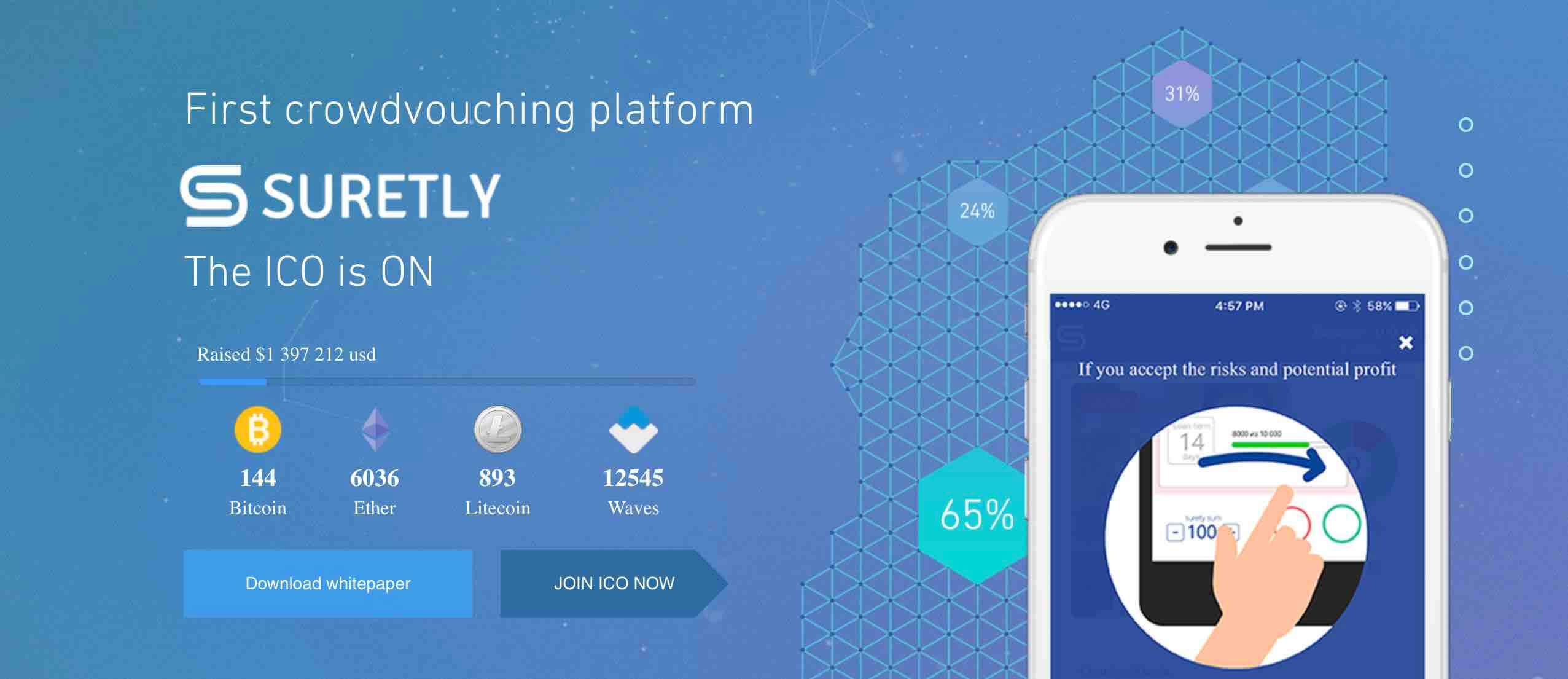

Példa egy jelenleg is futó ICO-ra: Suretly – First crowdvouching platform

Hogyan indul az ICO?

Első lépésként a kibocsátó publikál egy ún. „fehér könyvet” (white paper), továbbá meghatározza a bevonandó tőke nagyságát, a nyilvános felhívás időtartamát. A kibocsátó saját kriptovalutát bocsát ki eladásra – ún. tokeneket -, melyek értékesítésének feltételeit, az árképzés módszerét is előre definiálja. A finanszírozás a kibocsátott kriptovaluta, azaz tokenek megvásárlásával történik.

White paper

A támogató számára átfogóan leírja a projekt filozófiáját,célját, a projekt tervezett előrehaladását. Bemutatja a fejlesztők szakmai előtörténetét, optimális esetben független szakértői ajánlásokat is. Egyes esetekben szabálykönyvként is használják, pl. ebben formában jelent meg a Mastercoin protokoll első változata.

A tokenek árképzése és a haszon realizálása

- Az árképzés leggyakoribb módja, hogy a kibocsátó a token árát Bitcoinban, Etherben vagy amerikai dollárban állapítja meg és rögzíti. A kibocsátó olykor azzal a lehetőséggel is él, hogy bónuszt ad az első x jelentkezőnek a „bátor” magatartásukért.

- Másik módszer, amikor a kibocsátó rögzíti az eladható tokenek számát, az árfolyamot viszont nem. Ebben az esetben a bevont tőke arányában alakul ki a token árfolyama.

Az ICO sikerét – elsősorban és első lépésben – a közösség hite határozza meg. A hit a csapatban, hogy végigviszik a projektet és a termék eladható lesz. Amennyiben az előre meghatározott időtartam alatt nem gyűlik össze a minimum összeg, a támogatók – a crowdfundinghoz hasonlóan – visszakapják a pénzüket és az ICO sikertelennek minősül. Amennyiben összegyűlt a minimum összeg, a projekt megvalósítása elindulhat.

Az ICO után a megvásárolt kriptovaluták (tokenek) értékesítésére specializálódótt tőzsdéken, vagy token piactereken keresztül nyílik lehetőség, pl. TokenMarket. A kibocsátók gyakran előre megállapodnak a tőzsdékkel az adott tokennek a „tőzsdei” kereskedésbe történő felvételéről. A Humaniq ICO-ját bemutató gyakorlati példánkban (lásd lejjebb) a kibocsátó megállapodott a SpaceBTC, LiveCoin és a Bitlish kriptovaluta tőzsdékkel a Humaniq token, azaz a HMQ kereskedéséről, így a Humaniq tokenjeit 10 nappal az ICO lezárása után már értékesíthették a támogatók.

Támogató

Az ICO-knál a befektetőket támogatóknak hívják, akik hisznek a projektben, illetve abban, hogy a befektetett tőkéjük többszörösen megtérül (jellemzően spekulánsok).

Mennyire kockázatos?

Nincs még igazán tapasztalat és az első nagy bukás sem volt még meg; mindössze 4 éves az ICO történelme. 2013-ban a Mastercoin (ma már Omni Layer) arra kínált megoldást, hogy a már meglévő bitcoin protokollra hogyan lehet más, eltérő szabályrendszerrel működő kriptovalutákat ráépíteni anélkül, hogy a bitcoin protokoll alapjait megváltoztatnánk. A Mastercoin jelentősége akkor óriási volt, megmutatta az utat új kriptovaluták kibocsátásához. Ebbe a fejlesztésbe a Mastercoin – ICO-n keresztül – 5 millió dollár értékű bitcoint tudott bevonni.

A legnagyobb jelentőségű ICO az Ethereum projekt, annak ellenére, hogy azóta nagyobb összegű forrásbevonások is történtek. 2012-ben vált először publikussá az Ethereum smart contract platformjának ötlete. Az ICO 2014-ben indult, aminek keretében Ether-eket lehetett vásárolni Bitcoinért. Az ICO során 18 millió dollár gyűlt össze Bitcoinban. Ez akkor Etherenként 0,4 dollárt jelentett. 2015-ben indult élesben a projekt, s rá egy évre az Ether értéke 14 dollárra nőtt. Jelen pillanatban már 170 dollár felett van az Ethereum árfolyama, a piaci kapitalizációja pedig 1 milliárd dollár fölé emelkedett.

Forrás: Coindesk.com, 2017.07.17.

A bizalom az ICO motorja. Szabályozói, felügyeleti garancia jelenleg nincs mögötte, így a bizalom növelésére a kibocsátók maguk kezdték saját szabályaikat kialakítani:

- Escrow számla: Kibocsátáskor általában létrehoznak egy escrow számlát kizárólag a bejövő források őrzésére. A számlához titkos magánkulcsok tartoznak, melyből egyet egy bizalmi (trusted), a projekttől független harmadik félnek adnak. A bizalmi szolgáltató biztosítja a pénz meglétét az ICO végéig.

- Az ICO-ra létrehozhatnak a kibocsátók különálló jogi személyt, és az ICO általános szerződéses feltételeit ez az entitás határozza meg és dokumentálja.

Lehet-e Magyarországon ICO?

Az Initial Coin Offering (ICO) típusú közösségi finanszírozásra is igaz, hogy az adott konstrukció feltételeitől függ, hogy a crowdfunding melyik változatához sorolható. A neten elérhető leírások szerint az ICO során kibocsátott érmék / tokenek a vevő (felhasználó) befektetéseként, illetve a közösség tagjainak elfogadási készségétől függően esetleg fizető- vagy csere-eszközként is használhatók. Mivel a tokenekhez semmilyen értékmegőrzési vagy felhasználhatósági garancia nem kapcsolódik, az ICO alapváltozata a hagyományos befektetési termékek közül a legjobban a részvénybefektetésekhez hasonlít, azzal a fontos különbséggel, hogy

- a tokenek társasági részesedést nem testesítenek meg (pl. szavazati jogot vagy osztalékhoz való jogot jellemzően nem biztosítanak) és

- a tokenek értéke elsősorban hitbéli kérdés, mivel a kibocsátónál nem beszélhetünk a részvényeknél meglévő fundamentális alapokról (pl. a kibocsátó társaság alaptőkéjéről, eszközeinek értékéről).

A leírásokból két vonatkozást emelnénk ki: az ICO jogilag szabályozatlan, ezáltal remek lehetőségeket biztosít, a szabályozatlanságból adódó igen magas kockázatokkal. A virtuális fizetőeszközökkel Magyarországon a felügyeleti hatóság is foglalkozik, a Bitcoinnal kapcsolatos állásfoglalásában például elemzi ezeket.

Összefoglalva: a jelenlegi hazai szabályozás alapján ilyen befektetés alapján sem zárható ki, hogy a befektetés a Bszt. hatálya alá tartozzon, és így a kibocsátás engedélyköteles tevékenységnek minősüljön.

Forrás: Gárdos Mosonyi Tomori Ügyvédi Iroda

Hogy a gyakorlatban hogyan néz ki egy ICO, azt a 2017. év legtisztábban kommunikált, professzionálisan szervezett nyilvános kibocsátásán, a Humaniq példáján keresztül érdemes megismerni.

A projekt ambíciózus célja, hogy a több mint 2 millárd ún. unbanked (bankkapcsolattal nem rendelkező) lakos számára blockchain technológia alkalmazásával egyszerű, olcsó hozzáférésen keresztül digitális pénzügyi szolgáltatásokat nyújtsanak.

A nyilvános kibocsátást kísérő White paperben a kibocsátó egyértelműen bemutatta a problémát, a megoldás koncepcióját, a projektet, az alkalmazott technológiát és rendkívül részletesen az árazási és haszonszámítási modellt.

A weboldalon a fejlesztői team, a szakmai támogatók, partnerek is transzparensen megjelennek. A projekt előrehaladásáról publikus videobeszámolókat láthatunk, a beta app pedig már elérhető a Google Play-ben.

Ha meg akarsz ismerkedni az e havi top nyilvános kibocsátásokkal: kattints ide.