A PSD2-be idejekorán beleálló bankok egyre gyakrabban számolnak be fintech együttműködéseik sikereiről. A fiatal, digitálisan érett felhasználók körében gyorsan növekvő ügyfélszámok mutatják, jó úton járnak. Ezt látván azok a bankok is mozgásba lendültek, amelyek eddig kizárólag szabályozói projektként tekintettek a PSD2-re. A felzárkózást a bank és fintech együttműködést megkönnyítő platformok, megoldások segíthetik.

A PSD2 kihirdetése fenyegetettséget, kisebb pánikot váltott ki a bankszektorban. A készülő végrehajtási szabályok konzultációi során a fintech cégek kockázataival, a várható veszélyekkel érvelők voltak hangosabbak. Az erős ügyfélhitelesítést és a fizetési számlákhoz a hozzáférést biztosító API kapcsolatot leíró RTS vitájánál azonban az Európai Bizottság közbeszólt, kiállt a fintech innovációk fontossága mellett.

Az innovatív bankok többféle megközelítéssel készülnek

A szabályozási viták közben az innovatív bankok akcelerátorai, inkubátorházai aktívan kezdték keresni a szabályozásban és a technológiában rejlő lehetőségeket. Például a BBVA nyílt API platformjára szervezett hackathonokon, versenyeken és komplex innovációs programokon keresztül gyűjti maga köré az új technológiákat professzionálisan alkalmazó fintech és tech cégek megoldásait.

A Deutsche Bank kihasználva a PSD2 lehetőségeit és a német figo Bank-as-a-Service szolgáltató kompetenciáit, tavaly elsőként jelent meg multi-banki megoldásával. A szolgáltatáson keresztül pl. a Sparkasse-nél, az ING banknál vezetett folyószámláikat is egy helyen, a Deutsche Bank (DB) mobil alkalmazásában láthatják, kezelhetik a felhasználók, sőt további bankokat is „beköthetnek” az alkalmazásba. Ezzel a szolgáltatással a DB megőrizte elsőségét az ügyfelei banki kapcsolataiban, sőt, a PSD2 szabályozást kihasználva, értékes ügyféladatokhoz jutott.

Szabályozásból üzlet

Mivel az API-k megnyitása elkerülhetetlen a bankok számára, ezért egyre több banknál felvetődik a kérdés: hogyan tudnának üzletet csinálni a PSD2 hatálya alatt létrehozott API-k segítségével? Lehet-e jövedelmező üzleti szolgáltatásokat kínálni a „kényszerből” létrehozott API infrastruktúrákon?

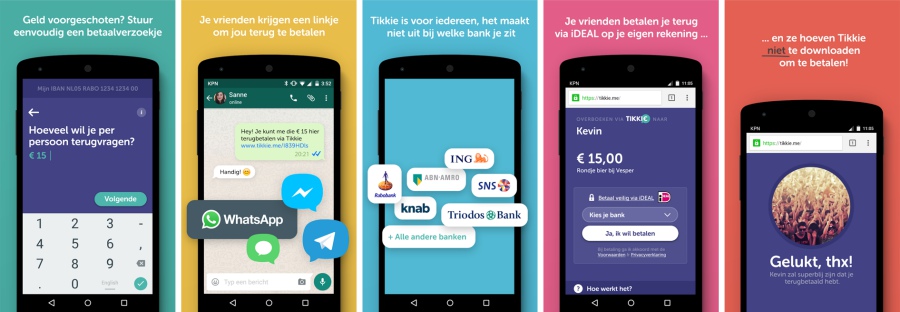

Szerencsére a nemzetközi példák bizonyítják, hogy a feladat korántsem lehetetlen. A banki mobilszolgáltatások terén az egyik legsikeresebb nemzetközi példa az ABN Amro Tikkie nevű megoldása. A Tikkie felhasználótábora tavaly 5 hónap alatt megduplázódott, s így már a 2 millió felhasználót is eléri.

A felhasználók WhatsApp üzenetküldő alkalmazáson keresztül tudnak egymásnak pénzt, vagy fizetési kérelmet küldeni. Az alkalmazás leggyakoribb használói a fiatalok, akik a közös vacsorák, szórakozások költségeit osztják meg a Tikkie-vel.

A szolgáltatás bevezetése a PSD2 fizetési számlahozzáférési kötelezettségén alapszik. A Tikkie a fizető felek felhatalmazott PISP szolgáltatójaként viselkedve rendezi a barátok tartozásait.

Ha a felhasználó fizetési kérelemmel szedné be a vacsora költségét, csak arra kell figyelnie, hogy 18 évesnél idősebb, holland bankszámlával rendelkező fiatalt hívjon meg vacsorára. Ez esetben a vacsora teljes összegét kifizető félnek kell csak letöltenie az alkalmazást. Fizetési kérelmet Tikkie-n kívüli barátjának is küldhet. A fizetési kérelem WhatsApp-on keresztül link formájában jut el a címzetthez, aki a link segítségével vagy a Tikkie-n keresztül (a Tikkie ez esetben is PISP-ként viselkedik), vagy saját banki alkalmazásából tudja megfizetni a tartozást.

A Tikkie kiváló példája annak, hogy a szabályozói követelmények új üzleti lehetőségeket generálhatnak és a szemfüles bankok akár új felhasználói szegmenseket is elérhetnek. A PSD2-re ezért nem szabad olyan szabályozói projektként tekinteni, ami csak „viszi a pénzt”!

Költséghatékony felzárkózás – recept a kiváró bankoknak

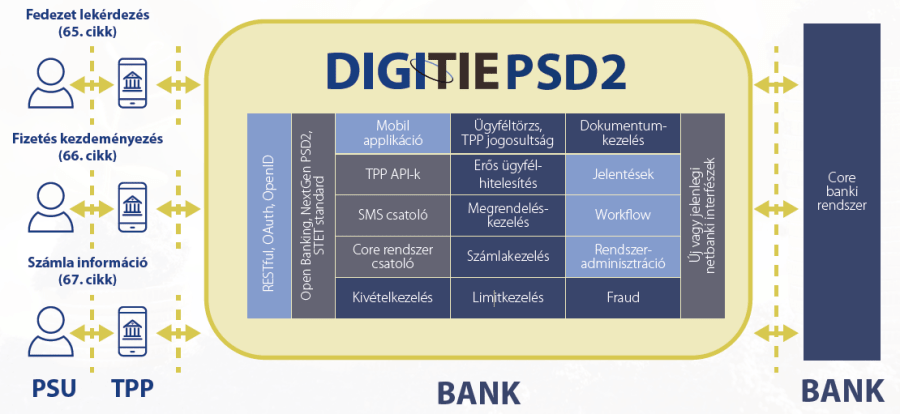

Magyarországon a PSD2 fejlesztéseiket most kezdő bankok is több hazai fintech és tech cég informatikai megoldásaiból választhatnak. Ilyen megoldást kínál az Online Zrt. DigiTie nevű alkalmazása, mely a bankok számára a PSD2 és az erős ügyfélhitelesítésről szóló RTS-ben kirótt kötelezettségekre ad választ.

A DigiTie bármely core banki rendszerhez csatolható modul. A DigiTie a nagy nemzetközi sztenderdeknek (pl. Open Banking Standard) megfelelő dedikált interfészt biztosít a számlainformációs szolgáltatók (AISP) és a fizetés-kezdeményezési szolgáltatók (PISP) számára, hogy hozzáférjenek a banki adatokhoz. A modul igény szerint a jelenlegi elektronikus csatorna interfészeken keresztül is kapcsolódhat a banki core rendszerekhez, elősegítve, hogy a core rendszerek nagy változtatása nélkül bevezethető legyen.

A DigiTie legnagyobb előnye azonban nem ez. Az Online Zrt. már kezdetektől úgy fejleszti a modult, hogy az képes legyen bármely banki szolgáltatás API-n keresztüli kiajánlására, még ha a core banki rendszerek nem is érhetők el. Ennek megfelelően a DigiTie például megoldást kínál a bankok felkapcsolódására a 2019. július 1-jétől bevezetésre kerülő azonnali fizetési rendszer infrastruktúrájához is, így egy beruházással mindkét szabályozói elvárásnak megfelelhetnek a bankok.

Ezután pedig következhet bármely egyéb banki szolgáltatás API-n keresztüli kiajánlása, így 7/24 órában történő hitelfolyósítás, vagy megtakarítások lekötése. A DigiTie tehát hosszútávú megoldást kínál arra a kihívásra, hogy 5 – 10 éven belül várhatóan az ÖSSZES banki szolgáltatást elérhetővé kell tenni API-kon keresztül külső partnerek számára.

A DigiTie egy lehet azon hazai megoldások közül, melyek hozzásegítik a bankokat a PSD2 beruházások költséghatékony megvalósításához és a Tikkie-hez hasonló szolgáltatások piaci bevezetéséhez.

Az Online Zrt. szakemberei a FinTechShow-n konzultációs lehetőséget biztosítanak a konferencia résztvevői számára. A szakértőket a PSD2 API kötelezettség tartalmáról, az erős ügyfélhitelesítés és az AFR rendszerre történő banki felcsatlakozás megoldásairól, követelményeiről kérdezhetik a résztvevők.

A cikk az Online Zrt. támogatásával készült.