Az európai bankok a digitális transzformációs stratégia sikerét tekintik a következő évek legnagyobb kockázatának – derült ki az Európai Bankhatóság fintech felméréséből.

A felmérés keretében az EBA (Európai Bankhatóság) azt vizsgálta, milyen hatással van a bankok működésére a fintech technológiák és üzleti modellek terjedése. A felmérésben résztvevő európai bankok többek között értékelték a fintech hatását az inkumbensek üzleti eredményességére, üzleti modelljeire, a pénzügyi szolgáltatások jövedelemtermelő képességére.

A felmérés 10 legfontosabb megállapítása

1. 2017-ben és 2018 első félévében a bankszektor jövedelmezősége javult, a nettó kamatbevétel csökkent. Összességében a hatékonyság-növekedés jelei nem láthatók.

2. A felmérésben résztvevő bankok körében a legfontosabb jövedelmezőségi célkitűzések: 1. költségcsökentés, 2. díj- és jutalékbevételek növelése, 3. kamatbevételek növelése.

3. Az összes válaszadó bank (100%) az automatizációban és a digitalizáció növelésében látják a költségcsökkentés lehetőségét a következő 12 hónapban.

4. A bankok számára a fintech cégekkel való együttműködés fő katalizátorai: 1. bevételnövelés (válaszadók 100%-a), 2. új ügyfelek szerzése (válaszadók 97%-a), 3. költségcsökkentés (válaszadók 95%-a).

5. A válaszadó bankok több mint kétharmada jelenleg is együttműködik fintech céggel/cégekkel költségcsökkentés, vagy közös bevételszerzés céljából.

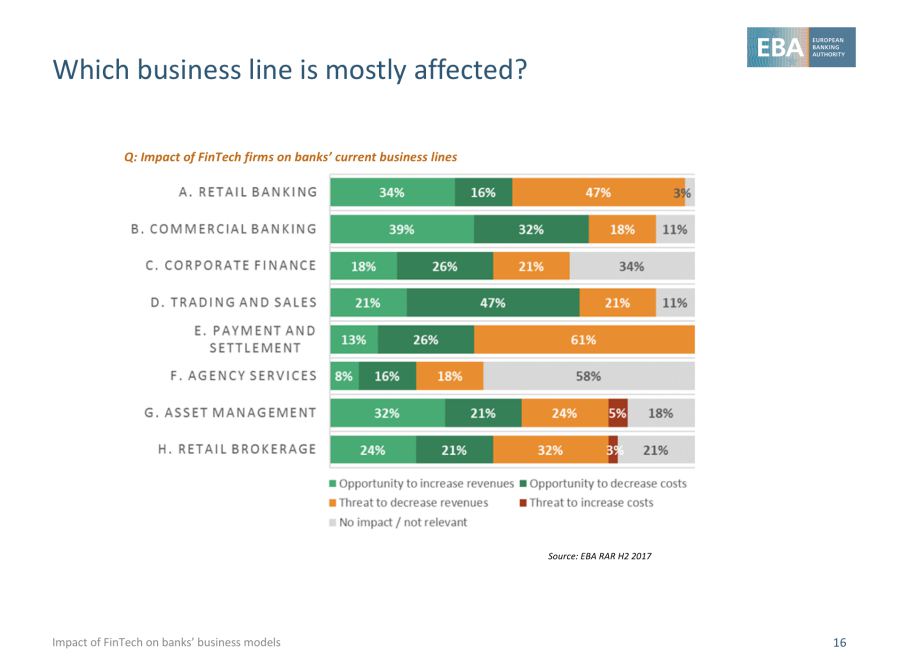

6. A bankok 61%-a szerint a fintech megoldások a pénzforgalmi szegmenst, 47% szerint a lakossági üzletágat veszélyeztetik leginkább. A fintech bevételnövelő hatását az üzleti banki szolgáltatások, valamint a vagyonmenedzsment területein látják a megkérdezettek. A fintech megoldásokban rejlő költségcsökkentési potenciált elsősorban a kereskedelmi ügyletek terén várják.

7. Az inkumbens bankok üzleti modelljeit befolyásoló kulcstényezők: 1. élesedő verseny, 2. ügyfelek elvárásai és viselkedése, 3. jövedelmezőségi elvárások, 4. szabályozás változásai.

8. Az üzleti modellek fenntarthatóságát befolyásoló kockázatok: 1. digitalizációs stratégiák, 2. elavult IT infrastruktúra, 3. a szükséges változtatások elvégzéséhez rendelkezésre álló operációs kapacitás, 4. tehetséges munkaerő vonzási / megtartási képesség, 5. verseny az új piaci szereplőkkel.

9. A bankok válasza a fintech-re alapvetően két irányt követ:

- a digitális transzformáció eszköztárával a belső folyamataikat alakítják át és a működésüket optimalizálják, digitalizálják.

- A másik irány az innovatív technológiák, diszruptív megoldások növekvő használata elsősorban az ügyfélkapcsolatok, ügyfélfolyamatok javítása és a magasabb ügyfélélmény biztosítása érdekében.

10. Az EBA a felmérés eredményei alapján a bankokat három csoportba sorolja (elsősorban az innovatív technológiák használata, a fintech cégekkel való együttműködés kiterjedtsége és mélysége, valamint a bank belső digitális átalakulásának státusza alapján):

- Proaktív, úttörő bankok: van innovációs stratégiájuk, a szervezetben magasan pozícionált, magas célkitűzésekkel elindított transzformációs projekt(ek) van(nak) folyamatban. Látszanak törekvések az úttörő stratégia megvalósítására.

- Reaktív bankok: ide tartoznak a „majd meglátjuk” és a „majd megyünk az áramlattal” elvet követő bankok.

- Passzív bankok: elsősorban a technológiai lemaradással küzdő, nehéz helyzetben lévő bankok alkotják ezt a csoportot. A leglassaban és utolsóként reagálnak az ügyfelek igényeire.

A cikk az Európai Bankhatóság 2018. október 11-én megrendezett webinar előadása (lásd alább), valamint az EBA kutatási jelentése alapján készült.

A kétsebességes digitális átalakulás,- a digitális transzformáció kihívásairól, a bank-fintech együttműködés tapasztalatairól inkumbens bankok és fintech cégek vezetői osztják meg tapasztalataikat a FinTechShow-n, 2019. április 25-én.