Azt hitted, az eseti bankkártyás fizetés bevezetésével letudtad a házi feladatot? De vajon hogyan készülsz az új kihívásokra? Összegyűjtöttünk 10 hasznos tudnivalót az elektronikus fizetés jövőjéről „Az elektronikus fizetési stratégia – Fizetési megoldások a digitális korban” című SimplePay White Paperből.

1. Egyre többen, egyre többször használják a készpénzmentes fizetési megoldásokat = Alapelvárás lesz, hogy minden élethelyzetben legyen készpénzmentes fizetési megoldás.

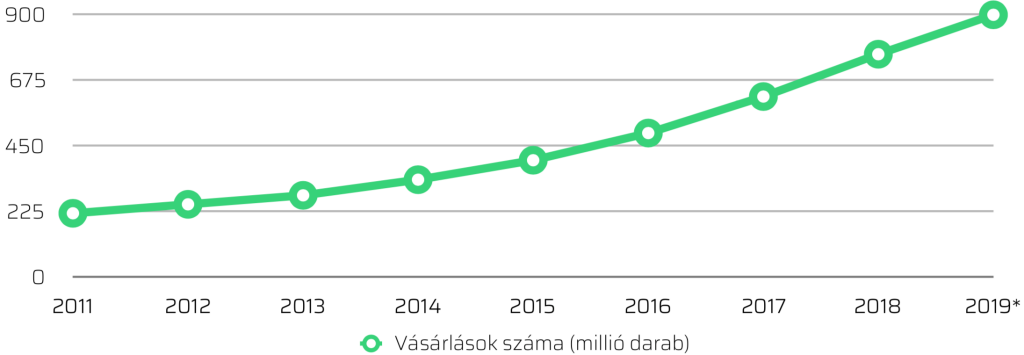

Az elmúlt években rendkívül dinamikusan növekedett a bankkártyahasználat Magyarországon, amely trend a következő években is folytatódni fog, így a lakossági felhasználók egyre szélesebb körében lesz alapelvárás, hogy minden élethelyzetben készpénzmentes fizetési megoldást használhassanak.

A hazai kibocsátású fizetési kártyákkal belföldön lebonyolított tranzakciók száma

(millió darab)

Forrás: az MNB pénzforgalmi táblakészlete és a *FinTech Group előrejelzése alapján

2. Ahol még nincsenek meg a feltételei a készpénzmentes fizetési megoldások elfogadásának, ott a kormányzati intézkedések és projektek (is), mint például az azonnali fizetési rendszer kiépítése, segítik majd a fejlődést.

Az MNB stratégiai célja, hogy minél több helyen, minél többen és minél gyakrabban használjanak készpénzmentes fizetési megoldásokat – ez hozzájárul az elektronikus fizetési megoldásokkal kapcsolatos üzleti és felhasználói igények növekedéséhez.

3. Ahol már van készpénzmentes fizetés, ott a kereskedők oldaláról is növekedni fog az igény a digitális fizetést kiegészítő, hozzáadott értéket jelentő szolgáltatások iránt

llyenek lehetnek például a fizetési szolgáltatásba integrált hűségprogramok, gyorsfizetési megoldások, ismétlődő fizetés, illetve a részletfizetésre, későbbi kifizetésre lehetőséget biztosító opciók.

4. Minél komplexebbé válik a fizetési szolgáltatások piaca, annál jobban felértékelődik a biztonság, az egyszerű használat és a gyorsaság a készpénzmentes fizetési megoldást használók és elfogadók körében.

A hazai internetes vásárlók 87%-a kiemelte, hogy a fizetési mód kiválasztásakor a legfontosabb szempont számukra a biztonság

– derült ki az OTP Mobil megbízásából készült eNET Internetkutató mobil és online fizetési szokásokat vizsgáló kutatás eredményeiből. Emellett a legegyszerűbb fizetési módot keresi 71% és 69% csak olyan fizetési megoldást választ, amit már ismer.

5. Az okostelefon szerves részévé válik a fizetési folyamatoknak, így a jövőben egyre természetesebb lesz, hogy a telefonunkból digitális pénztárca válik, amit számos élethelyzetben használhatunk majd fizetésre.

Az erős ügyfél-hitelesítés miatt az internetes fizetések jóváhagyásához szükségünk lesz a mobiltelefonunkra. A kötelező 2-faktoros ügyfél-hitelesítés az okostelefon bevonásával történik, így az okostelefon szerves részévé válik a fizetési folyamatoknak.

Mi az erős ügyfél-hitelesítés? Mi az a két faktor?

A Második Pénzforgalmi Irányelvnek (PSD2) köszönhetően 2019. szeptember 14-én hatályba lépett az erős ügyfél-hitelesítés (SCA), amelynek értelmében az interneten keresztül végrehajtott elektronikus fizetések során legalább két faktor (pl. jelszó, biometrikus ujjlenyomat, okostelefon tanúsítványa stb.) szükséges a tranzakció végrehajtásához.

Ugyanakkor az érintett piaci szereplőkkel történt egyeztetéseket követően a Magyar Nemzeti Bank (MNB) meghosszabbította az átállási időszakot a hazai szereplők számára, így az erős ügyfél-hitelesítés a kártyával indított online fizetés esetében 2020. december 31-től lesz kötelezően alkalmazandó Magyarországon.

6. A technológiai fejlődés, az ügyfélélmény felértékelődése és a szabályozó intézkedéseknek köszönhetően rövid idő alatt több száz millió ügyfél vált a digitális pénztárcák felhasználóivá.

Ma már arra is van lehetőségünk, hogy az interneten a bankkártyaadataink közvetlen megadása nélkül fizessünk úgynevezett digitális pénztárca megoldással. Ebben az esetben a bankkártyánk adatait az okostelefonunkba lementett alkalmazás tárolja és adja át azokat a fizetési tranzakció során a jóváhagyásunkat követően.

7. A digitális pénztárcával való fizetés a webshopokban gyorsabb és biztonságosabb.

Az internetes fizetés során a webshop felületén elegendő a „digitális pénztárcával” fizetek lehetőséget választani. Ebben az esetben a digitális pénztárca szolgáltatója adja át biztonságos csatornán keresztül a kereskedő fizetési szolgáltatójának a fizetéshez szükséges egyszer használatos tokeneket, amiket hiába szereznének meg az illetéktelenek, azokból a bankkártyaadatok nem visszafejthetők.

8. Készüljünk a digitális pénztárcák elterjedésére!

Minél többen vesznek igénybe digitális tartalom, tárhely szolgáltatásokat, annál többeknek lesz természetes, hogy a bankkártyaadatokat elegendő csupán egyszer megadni a szolgáltatónál. A következő szint, amikor a felhasználók már nem szolgáltatónként rögzítik be kártyaadataikat, hanem egyetlen digitális pénztárcába és azon keresztül adják át a fizetéshez szükséges adatokat a kereskedő fizetési szolgáltatójának.

A digitális pénztárcák egyrészt biztonságos adatszéfek lesznek, másrészt a fizetési ökoszisztémák központi elemévé válnak, amelyeken keresztül például a rendszeres előfizetéseinket is egyetlen helyről menedzselhetjük, mondhatjuk le.

9. Jön az azonnali fizetés! Start 2020. március 2-án.

2020. március 2-án elindul az azonnali fizetési rendszer Magyarországon, ami új fizetési alapinfrastruktúrát jelent a bankkártyás mellett. A bankszámláról indított belföldi, 10 millió forint alatti átutalások bármely időpillanatban 5 másodpercen belül jóváírásra kerülnek a fogadó fél (pl. webshop) bankszámláján.

A webshopok számára megnyíló lehetőségekről további részletek a „Az elektronikus fizetési stratégia – Fizetési megoldások a digitális korban” című SimplePay White Paperben olvashatók.

10. A készpénzmentes fizetési megoldást elfogadó, vagy bevezetni tervező kereskedők, szolgáltatók részéről különösen megnövekedett az igény arra, hogy átláthassák, melyik fizetési megoldás, mely ügyfélesetben kínálja a legmagasabb konverziót, ami által csökkenthető a fizetési folyamat miatt megszakított online vásárlások száma.

Ezt támasztja alá az Ecommerce Hungary 2019 őszén végzett kutatási eredménye is, amely szerint a megkérdezett hazai webshopok 70%-a szerint a jó online fizetés növelheti a konverziót.

A jó elektronikus fizetési stratégiával pedig akár évente 10%-kal is növelhető lesz az éves forgalom

– a SimplaPay tapasztalatai alapján.

Konklúzió: „Elérkezett az idő, hogy szintet ugorjunk!”

Függetlenül a cégmérettől, iparágtól ma már minden társaság számára, amely ügyfeleinek ellenérték fejében kínál terméket, szolgáltatást, elérkezett az idő, hogy végiggondolja, milyen digitális fizetési megoldásokkal és elektronikus fizetési stratégiával növelheti forgalmát.

Ha szeretnél pontos képet kapni arról, milyen új fizetési megoldások várhatók Magyarországon 2020-ban, hogyan érdemes kialakítani az elektronikus fizetési stratégiát, akkor ajánljuk figyelmedbe a SimplePay White Papert, ami itt érhető el.

Az edukációs cikksorozat az OTP Mobil támogatásával készült.