Nagyon úgy tűnik, nem éri meg hadban állni a fintechekkel. Legalábbis a bankok kezdik felismerni, jobb barátságban kihasználni egymást, mint elkezdeni az árokásást.

Azt már tudjuk, hogy ki áll a hazai fintech Big Bang hátterében. Azt is, hogy nyílik az MKB FinTechLab ajtaja, ahol a bank, fintech startup és mentor szentháromságában kelnek majd életre az ügyfélélmény forradalmi átalakulását hozó ötletek.

Az MKB beleállt a sztoriba. De vajon jól tette? Megéri lepaktálni a fintechekkel, vagy inkább ideje felfegyverkezni ellenük?

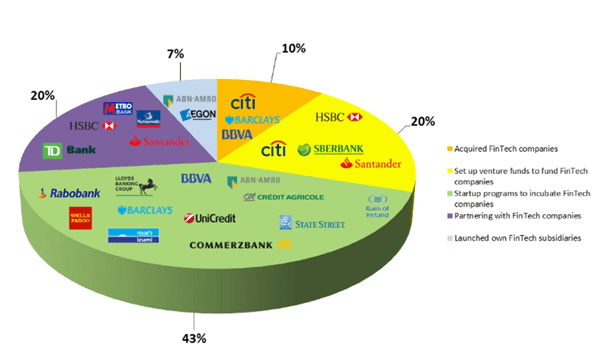

Minden út a fintech-ekhez vezet

A pénzügyi szolgáltatók nemcsak felismerték az együttműködésben rejlő üzleti lehetőségeket, hanem be is építették a stratégiájukba. Legalábbis a a White & Case legutóbbi globális felmérése szerint

Több úton is el lehet indulni, akár párhuzamosan – partnerségben, felvásárlással, saját alapítással – vagy „kinevelve” egy inkubátor programban, de a lényeg, hogy a fintecheket elkerülni szinte lehetetlen. És nem is érdemes.

Forrás: How Banks Are Joining Hands With FinTech Firms to Serve Customers – Lets Talk Payments

Jobb vele, mint nélküle

A pénzügyi startupok hozhatják vissza az évtizedes fiókhálózatok és back-office építés közben elveszett értékeket.

Amellett, hogy felpörgetik, olcsóbbá, biztonságosabbá és ügyfélközpontúvá tehetik a hagyományos szolgáltatásokat. Emellett alternatív bevételi forrásokhoz vezető kapukat is megnyithatnak a bankok előtt. Erre pedig hamarosan nagy szükségük lesz: a PSD2 és más jogszabályok miatt ugyanis például az angol bankok a tranzakciós bevételeik 43 százalékának inthetnek búcsút 2020-ra – derül ki az Accenture elemzéséből.

Jóslatok helyett

De tegyük félre a varázsgömböt, meg hogy mit mondanak a brit tudósok, és maradjunk a tényeknél!

Most mindenki Angliára figyel, hiszen az európai fintech gyökerek ott vezetnek a legmélyebbre. A Mayer Brown 70 pénzügyi szolgáltató és 50 fintech cég bevonásával arra kereste a választ, milyen kézzelfogható eredményei vannak a két, kezdetben ellenséges tábor mára virágzó együttműködésének. A bankok, biztosítók és vagyonkezelők három fő momentumot emeltek ki:

-

Költségcsökkentés

A válaszadók 87%-a realizált kisebb-nagyobb költségcsökkentést a technológiai startupok bevonását követően.

-

Márkafrissítés

Újrapozícionálás, az ügyfélkapcsolat megerősítése, rövidebb time-to-market – 83% értett egyet az inkubáció márkára gyakorolt pozitív hatásaival.

-

Bevételek növekedése

A kutatásban résztvevők 54%-a számolt be érezhető bevétel növekedésről – ez a hatás azonban hosszabb távon lesz inkább mérhető.

További pozitívumként említették még az új termékek, szolgáltatások bevezetését, és az ügyfélszolgálat, illetve az adatminőség javulását.

A darwini szelekció napos oldalán

Persze a siker itt sem borítékolható, ezt sem elég csak csinálni, JÓL kell csinálni. A Startupbootcamp, Európa egyik legnagyobb startup acceleratorának vezetője szerint a siker receptje 3 fő összetevőből áll.

Először is kell egy INNOVATÍV TERMÉK, ami valós megoldást kínál egy valós problémára. Ehhez kell hozzáadnunk nagy adag KITARTÁST – vagy inkább „soha nem adom fel” attitűdöt -, és persze egy rakat szupertehetséges emberből álló CSAPATOT.