A digitális ökoszisztémák sikerének egyik kulcstényezője a hosszú távú elköteleződés. Az Amazon hosszú ideig előtérbe helyezte a növekedést a nyereséggel szemben. Az első nyolc év alatt több mint 3 milliárd dolláros veszteséget halmozott fel. A kitartás meghozta a gyümölcsét és mára az Amazon nemcsak az online kereskedelem óriása, hanem számos iparág – információs technológia, logisztika, média, egészségügy – formálójává is vált.

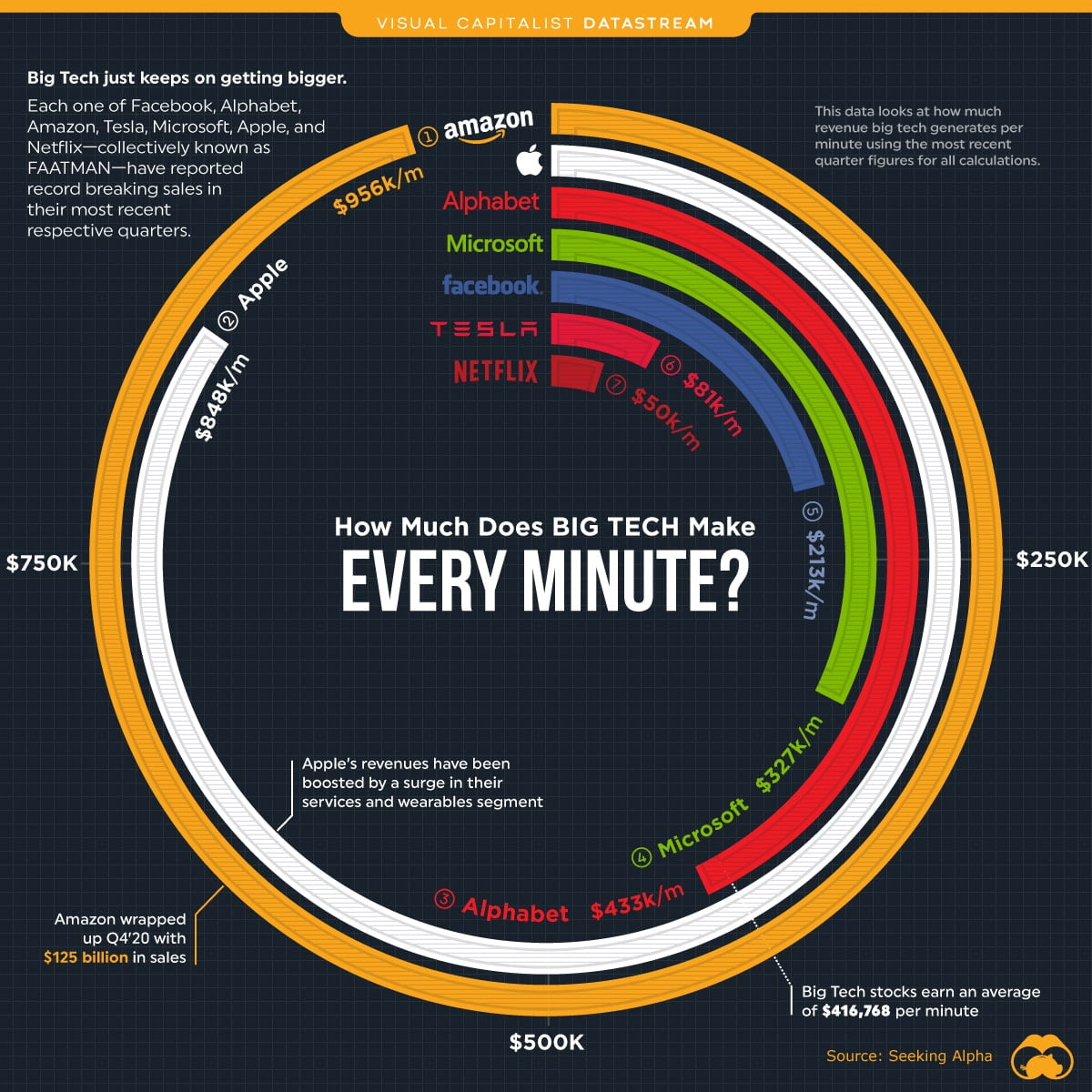

Az Egyesült Államokban az online kereskedelmi piac 50%-át birtokolja az Amazon. Egy 2021. márciusi adat szerint a bigtech cégek közül a legtöbb bevételt generáló vállalat, amely percenként közel 1 millió amerikai dollárt termel. Továbbá a harmadik legnagyobb piaci kapitalizációval rendelkezik az Apple és a Microsoft után.

Forrás: „How Much Does Big Tech Make Every Minute?”, Visual Capitalist 2021.03.21.

A kudarc és az innováció “elválaszthatatlan ikrek”

A kísérletezés, a termékek és szolgáltatások piaci tesztelése az Amazon vállalati kultúrájának szerves része. Az egyik legnagyobb kudarcként ismert az Amazon okostelefon kísérlete, a Fire bukása, amelyet 2014 júniusában mutatott be Jeff Bezos és egy évvel később már ki is vezették a piacról. A Fire végül tablet és a TV streaming szolgáltatásához kapcsolódó eszközök formájában “született újjá”.

Hasonlóan kérész életű volt az ún. Amazon Local Register (2014. augusztus – 2016. február). Ez a cég azon próbálkozása volt, amellyel fizikai boltok számára kívánt kártyaelfogadói szolgáltatást nyújtani az okostelefonhoz illeszthető, a Square kártyaolvasójához hasonló eszköz és mobil applikáció formájában.

“Az egyik, ami különösen megkülönböztet minket, az a kudarc elfogadása. Azt gondolom, a kudarcok kezelése szempontjából a legjobb helyen vagyunk (rengeteg gyakorlatunk van benne!). A kudarc és az innováció ugyanakkor elválaszthatatlan ikrek. Az innovációhoz kísérletezni kell, és ha előre tudod, hogy működni fog, az nem kísérlet. A legtöbb nagy szervezet felkarolja az innováció ötletét, de nem hajlandó elszenvedni a sikertelen kísérletek sorozatát, amely odáig vezet.” – Forrás: BusinessInsider

Volt olyan kísérlete is az Amazonnak, amelyet a kezdetektől egyfajta lépcsőfokként fogtak fel egy nagyobb vízió felé vezető úton. Ilyen volt a Dash “gomb”, amelynek segítségével a webáruházba való belépés nélkül lehetett bizonyos árukat megrendelni. Adott gomb meghatározott márkájú terméket jelölt (mosópor, ásványvíz, stb.), amelyhez hozzá lehetett rendelni adott mennyiséget és a hűtőre, szekrényre, egyéb helyre helyezett gomb megnyomásával a rendelés automatikusan feladásra került az Amazon felé.

A technológia fejlődése időközben meghaladta a Dash gombban rejlő lehetőségeket, ám a gombot a kivezetés ellenére sikerként könyvelték el, mert a segítségével az ügyfelek megszokták, hogy képernyő nélkül vásároljanak.

“A Dash gomb egy remek lépcsőfok volt a csatlakoztatott otthonok világában. Soha nem képzeltünk olyan jövőt, ahol az ügyfeleknek 500 gombja van az otthonukban. Elképzeltünk egy olyan jövőt, ahol az otthon gondoskodik magáról, beleértve a mindennapi cikkek feltöltését, amelyek miatt az ügyfeleknek nem kell aggódniuk” – mondta Daniel Rausch, az Amazon alelnöke. Forrás: BusinessInsider

Ennek szellemében a Dash többféle formában is megújult:

- A Dash Utántöltő Szolgáltatást (Dash Replenishment Service) azóta a nagy gyártók – mint például Whirlpool, Samsung – több száz termékébe integrálták, amely lehetővé teszi az automatikus utánrendelést külön eszköz (gomb) használata nélkül.

- Az Amazon egy virtuális Dash gombot is elérhetővé tett az online áruházában

- és a hang-alapú vásárlási lehetőséget (ún. voice commerce) is folyamatosan fejleszti az Alexa-n keresztül.

Forrás: „What Is A Digital Ecosystem? – Understanding The Most Profitable Business Model”, MoreThanDigital, 2021.04.23.

Amazon.com: a “mindenek áruháza”

Az új termékek értékesítésének sikerén felbuzdulva Jeff Bezos 1000 véletlenszerűen kiválasztott korábbi vásárlót arról kérdezett, hogy az Amazonon elérhető könyvek, CD-k és DVD-k mellett milyen egyéb termékeket vásárolnának még szívesen. A válaszok egy irányba mutattak: „mindent, amit abban a pillanatban keresek.”

A 2000-es évek elejére az Amazon.com már messze túlmutatott a könyveken, videókon és zenéken – ruhákat, elektronikai cikkeket, játékokat, konyhai eszközöket és akár magazin-előfizetést is meg lehetett vásárolni.

A saját értékesítés mellett az Amazon két további ötlettel is kísérletezett 1999-től. Az Amazon Auction szolgáltatást a használt termékek értékesítésének piacán az eBay versenytársaként pozícionálta. Az ún. “zShop”-okon keresztül magánszemélyek, kisebb gyártók hozhatták létre saját üzletüket az Amazon platformon és értékesíthettek bármilyen terméket.

Bár mindkét eredeti kezdeményezés végül kudarcot vallott, a mai Amazon Marketplace előfutárának számítottak, ahol harmadik feles eladók már nem árvereznek, vagy nem rendelkeznek saját online áruházzal, hanem az Amazon platformon, az Amazon ügyfélbázisára építkezve értékesítik saját árujukat.

AWS: infrastruktúra szolgáltatások “pay-as-you-go” alapon

A 2000-es évek elején a cég piacra akart lépni egy e-kereskedelmi szolgáltatással (Merchant.com), hogy segítsen harmadik feles kereskedőknek online webshopot építeni. Egy ilyen külső partnereknek, fejlesztőknek szánt platform felépítése azonban nehezebbnek bizonyult, mint gondolták és elsőre nem sikerült a jövőbeli követelményekhez igazodó környezetet létrehozni. Az így kialakult “zavaros” rendszerkörnyezetben komoly kihívást jelentett a szolgáltatások szétválasztása és egy olyan központi fejlesztői platform létrehozása, amely valódi segítséget nyújtott volna a harmadik feles partnerek számára.

A “rendetlenség” feloldására tett első lépésként 2003-ban megszületett egy olyan, a szolgáltatásokat leíró API dokumentáció, amely nem csak a partnereket, de a belső fejlesztő csapatokat is jól szolgálta azáltal, hogy egy sokkal szervezettebb és fegyelmezettebb fejlesztési folyamatot tett lehetővé.

Ezzel egyidőben ugyanakkor egy másik rendszerszervezési problémával is szembesültek. A cég gyorsan növekedett, új szoftver mérnököket vettek fel, mindezek ellenére az alkalmazások fejlesztése nem ment gyorsabban, mert alapvetően mindenki a saját erőforrásait építette egy egyedi projekthez, nem gondolva a skálázhatóságra és az újrafelhasználhatóságra.

A belső fejlesztő csapatnak szüksége volt olyan közös infrastruktúrára, amelyekhez mindenki hozzáférhet anélkül, hogy minden alkalommal feltalálnák a kereket.

Az infrastrukturális szolgáltatásokat egy közös platformba szervezve szép csendben összeállt az Amazon Web Services, amit az Amazon 2006-tól szolgáltatásként kínált “pay-as-you-go” alapon. A mai közismert nevén cloud computing (felhő alapú számítástechnika) egyik nagy előnye, hogy a kezdeti tőkeigényes infrastruktúra beruházást alacsonyabb változó költségekre lehet “cserélni”.

Továbbá a vállalkozásoknak már nem kell hetekkel, vagy akár hónapokkal korábban tervezniük és beszerezniük szervereket, illetve más informatikai infrastruktúrákat. A gyors skálázási lehetőségnek köszönhetően pillanatok alatt megvalósítható az infrastruktúra bővítése az igényeknek megfelelően.

Az Amazon ma már több százezer vállalkozást lát el a világ 190 országában, az Egyesült Államokban, Európában, Brazíliában, Szingapúrban, Japánban és Ausztráliában található adatközpontjain keresztül.

Az üzletág 2020-ban már az Amazon éves árbevételének közel 12%-át adta és a cég a felhő szolgáltatások piacán a legnagyobb részesedéssel (32%) rendelkezik.

Pénzügyi szolgáltatások a digitális ökoszisztémában

A pénzügyi szolgáltatások tekintetében is számos piaci teszten, kísérletezésen keresztül vezetett az út. Ennek eredményeként az Amazon olyan kulcsfontosságú pilléreket alakított ki az elektronikus fizetések, egyenlegkezelés és hitelezés területén, amelyek hozzájárulnak az ökoszisztéma stratégiájának kiteljesedéséhez.

FinTechZone.hu szerkesztése

Az elektronikus fizetésekhez kapcsolódóan az Amazon első lépése egészen 1999-ig visszanyúlik, amikor szabadalmaztatták az ún. “1-click” („egykattintásos fizetés”) megoldásukat. Az ötlet, hogy a vásárlóknak csak egyszer kelljen megadniuk a számlázási, szállítási és fizetési adataikat, hogy később – a következő vásárlások alkalmával – egyetlen gombnyomással megadhassák azokat. Ezzel a megoldással az Amazon megmutatta a vásárlóknak, miért jó, ha megadják neki az adataikat.

Egy évvel később, amikor a platformját kinyitotta a harmadik feles kereskedők számára és elindult az Amazon Marketplace, a “1-click” segítségével épülő adatbázisa hozzájárult a kereskedők piactérre történő vonzásához.

Ezzel a lépésével az Amazon nemcsak jelentős piaci előnyre tudott szert tenni a szabadalom lejártáig (2017), hanem letette a digitális pénztárcája, az Amazon Pay alapjait is.

A vásárláshoz kapcsolódó fizetési funkció mellett a cég próbálkozott a személyek közötti fizetési szolgáltatás (P2P) bevezetésével is. 2007-ben megvásárolta a TextPayMe nevű céget, ami 2011-től Amazon Webpay néven futott tovább, de nem sikerült az ügyfelek szívét elnyerni, így 2014-ben az Amazon megszüntette.

Egyes vélekedések szerint túl korai volt az Amazon ezen lépése, ugyanakkor a 2009-ben alapított Venmo mégis sikerrelt járt a P2P piacon. A ma már PayPal tulajdonában lévő cégnek (Venmo) 2020-ban már több mint 50 millió felhasználója volt az Egyesült Államokban.

Az Amazon fiókban ma már egyenleget kezelhetnek a vásárlók és saját brandes ún. store (áruházi), illetve hitelkártya is igényelhető a banki partnerségeknek köszönhetően. A Mastercard logóval ellátott prepaid kártya pedig lehetővé teszi, hogy az Amazon Egyenleget a vásárló az ökoszisztémán kívül is felhasználja.

A kosár ellenértéke készpénzben is kiegyenlíthető az Amazon Cash szolgáltatáson keresztül, ami szintén az Amazon Egyenleg használatára épül és a lényege, hogy az Amazon fiókba bejelentkezve a vásárló egy vonalkódot tud generálni, amit a résztvevő üzletekben felmutatva befizetheti a kosár értékének megfelelő összeget.

Az elmúlt két évben az Amazon további figyelemre méltó partnerségeket kötött annak érdekében, hogy az ökoszisztémájához minél több vásárló és kereskedő csatlakozzon. 2019 márciusában kötött megállapodást a Worldpay-jel, amely az Egyesült Államok harmadik legnagyobb kártyaelfogadója. A partnerség eredményeként a Worldpay integrálta az Amazon Pay fizetési opciót a rendszerébe, ezáltal a kereskedők további fejlesztés nélkül tudják az Amazon Pay fizetést biztosítani a webáruházukban.

A vállalat legfrissebb partnere pedig az Affirm, akinek a segítségével hamarosan elérhetővé válik a BNPL (“vásárolj most, fizess később) szolgáltatás is az amerikai vásárlók számára.

A BigTech stratégiákkal, a digitális pénzügyi ökoszisztémák építésével, a digitális transzformáció új irányaival részletesen foglalkozunk 2021. október 7-8. között az idén 5 éves FinTechShow-n. 40 hazai és nemzetközi előadóval vizsgájuk meg, hogyan alakulhat át a pénzügyi közvetítői rendszer a következő években. Ezenkívül a FinTechShow-n kerül bemutatásra a „Digitális ökoszisztémák, a jövő szolgáltatói” című legújabb FinTechZone | FinTech Group kiadvány is.