Ha azon gondolkodnál, hogy kriptovaluta kibocsátásán keresztül finanszírozd a projektedet, akkor az alábbiakra mindenképpen érdemes lesz odafigyelned. „A kriptovaluta kibocsátást és értékesítést végző website tőzsdéhez hasonló kereskedési platformnak minősül.”

A FinTechZone korábban már kitért az ICO-ra, azaz az Initial Coin Offeringre, amely során a kibocsátó a kriptovaluta kibocsátásával szerez tőkét a projektjére. Ha a minimumtőke nem gyűlik össze, akkor a befektetők visszakapják a pénzüket. Ha a tőke összegyűlik, akkor az ICO után a megvásárolt kripovaluta token online piactereken értékesíthető. Ahogy arra már korábban felhívtuk a figyelmet, az ICO szabályozatlanságából nem következik, hogy az ICO-ra a hazai vagy valamely külföldi felügyelet hatásköre ne terjedne ki, vagy a tevékenység – adott esetben – ne minősülhetne engedélykötelesnek. Az amerikai értékpapírfelügyelet (SEC) júliusban közzétett jelentése épp ezt támasztja alá.

A DAO-incidens

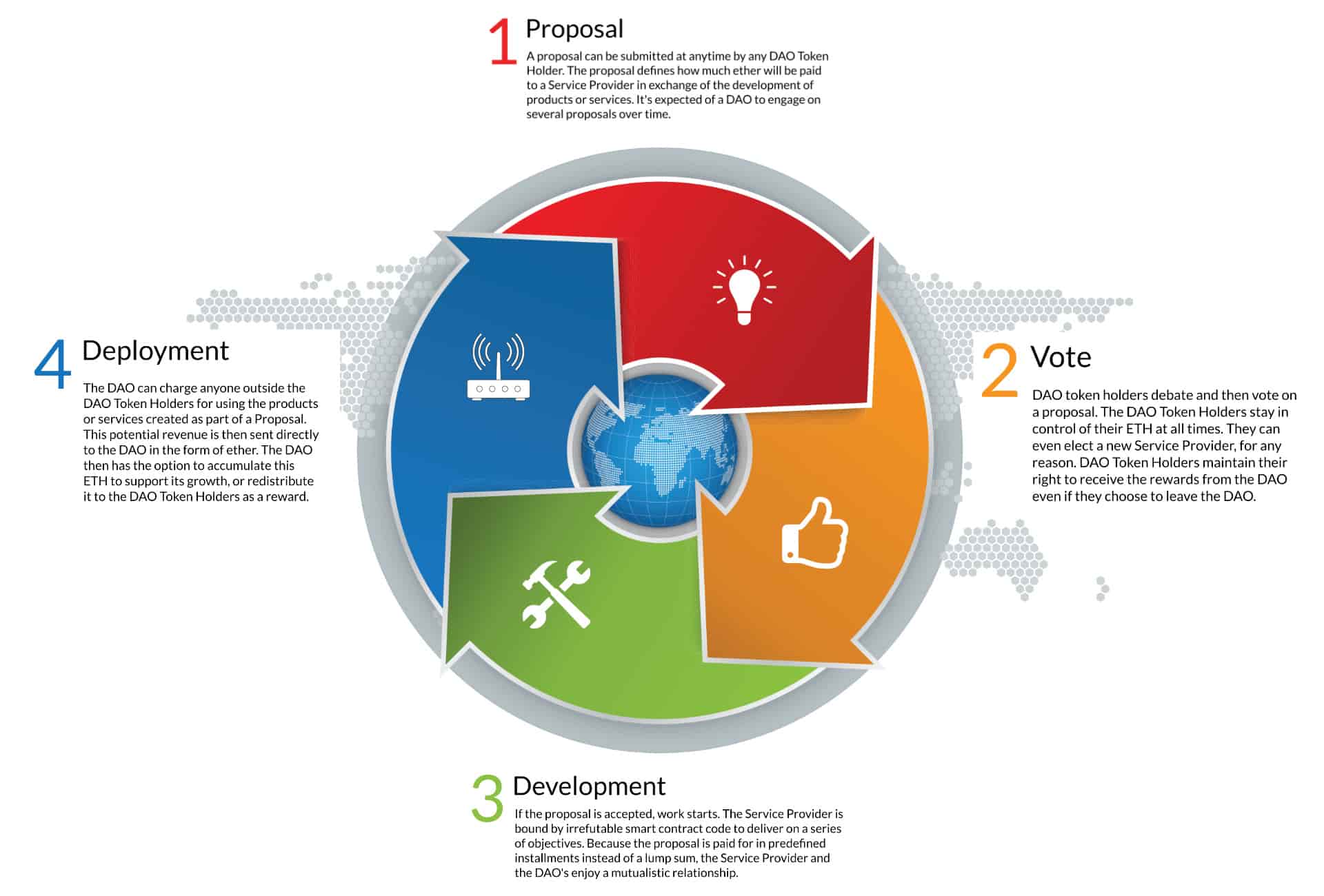

2016 áprilisában a Slock.it létrehozta a „The DAO” (Decentralized Autonomous Organization) nevű virtuális vállalatot, ami az Etherum addigi legnagyobb smart contractja volt (az Ethereumról bővebben itt írtunk). A smart contract alapján a vállalattól DAO tokeneket vásároltak a befektetők, a bevételből pedig a befektetők által kiválasztott projektek finanszírozására került sor. A konstrukció lényege szerint a kiválasztott projektek profitot termeltek volna, így a befektetők – a részvényesekhez hasonlóan – részesültek volna a profitból. Továbbá a befektetőket az a lehetőség is megillette, hogy már az ICO alatt is eladják a tokenjüket másodlagos kereskedési platformokon.

„The DAO becomes the largest crowdfund to date” – Forrás: bitcoinist.com

A DAO tokenek „kibocsátását” követően (ICO után vagyunk tehát), de még azelőtt, hogy a The DAO megkezdte volna az érdemi tevékenységét (azaz a projekt-finanszírozást), egy hacker ellopta a befektetők által szolgáltatott pénz közel egyharmadát. A SEC ezért vizsgálatot indított, amelynek során mindenekelőtt arra kereste a választ, hogy rendelkezik-e hatáskörrel az ügyben. Ennek során az egyik első kérdés, amelyre válaszolnia kellett, az volt, hogy a The DAO által kibocsátott DAO tokenek értékpapírnak minősülnek-e.

SEC szerint a DAO token értékpapír

A SEC arra jutott, hogy az amerikai értékpapírjogi szabályok alapján a DAO token értékpapírnak minősülhet. Az ottani fogalmak szerint az értékpapír alapvetően egy olyan befektetést testesít meg, ami (i) mások erőfeszítésein alapuló (ii) ésszerűen elvárható profit érdekében vállalt (iii) kockázat. Ebben a tekintetben teljesen mindegy, hogy egy virtuális vállalat ígéri-e a profitot és hogy a tőke bevonását és a profit kifizetését blockchain technológia felhasználásával valósítja meg, annak minden sajátosságával együtt.

A The DAO esetében a befektetők ETH tokenért cserébe kaptak DAO tokent, tehát nem köznapi értelemben vett pénzért. A hozzájárulásnak ugyanakkor nem kell köznapi értelemben vett pénz formáját öltenie. Az ETH token ebben a virtuális rendszerben igenis értékkel bíró hozzájárulásnak minősül. Továbbá azt is lehetett tudni, hogy a The DAO sikeres projektek finanszírozásával kívánt profitot termelni, tehát egy for-profit vállalat volt. Bár a befektetők valamennyire beleszólhattak abba, hogy mely projektekbe fektessen a vállalat, ugyanakkor ez több szempontból is korlátozott volt. A befektetők tehát ésszerűen elvárhattak valamiféle profitot a vállalat saját tevékenysége alapján, a hozzájárulásukért cserébe. Ezt a befektetést testesítette meg a DAO token, ami így az amerikai jog szerint értékpapírnak minősül.

Miért érdekes, ha a DAO token értékpapír

Az értékpapírrá minősítés nem pusztán azért jelentős, mert ebből következően a SEC hatásköre kiterjed a kibocsátás és a csalás vizsgálatára, hanem azért is, mert ebből következően a The DAO-t mint kibocsátót számos kötelezettség terheli vagy terhelte volna. Annak érdekében, hogy a befektetési döntés megalapozott lehessen, a vállalatnak a potenciális befektetőket megfelelően informálnia kellett volna magáról a vállalatról, melyen áll vagy bukik az esetleges befektetésük sikere. Továbbá a The DAO saját – bárki által hozzáférhető – weboldalán keresztül értékesítette ETH tokenért cserébe a DAO tokeneket. A DAO token értékpapír jellege miatt a DAO tokenek értékesítéséről nyilvántartást kellett volna vezetnie. Továbbá ha megállapításra kerül, hogy ez a bizonyos website, amin az értékesítés történt, egy a tőzsdéhez hasonló kereskedési platformnak minősül, ezen a platformon csak akkor csinálhatott volna bárki bármit jogszerűen, ha azt előzetesen nyilvántartásba vették volna.

Forrás: forum.daohub.org

Mi a helyzet a magyar jog alapján

Bár egyelőre kicsinek tűnik annak az esélye, hogy a magyar jog alapján vagy kifejezetten a magyar befektetőket megcélozva sor kerül ICO-ra, az ICO-k azonban itthonról, magyarországi befektetők részéről is elérhetők, ezért érdemes felhívni az alábbiakra a figyelmet.

A magyar jog értékpapírfogalma jelentősen eltér az amerikai értékpapír fogalomtól. A Ptk. alapján értékpapírnak csak az az okirat vagy elektronikus jel (dematerializált értékpapír) minősülhet, amelyet valamely jogszabály értékpapírnak minősít vagy amely – több más feltétel mellett – maga tartalmazza, hogy a nyilatkozat értékpapírnak minősül. Ha azonban az értékpapír világosan meghatározott jogosultságot (pl. meghatározott mértékű profithoz való jog) testesít meg oly módon, hogy azt a jogot gyakorolni, arról rendelkezni csak az értékpapír által, annak birtokában lehet, akkor nincs akadálya annak, hogy a nyilatkozat értékpapírnak minősüljön. Ebben az esetben azonban a tőkepiaci törvény felügyeleti engedélyt és számos további formalitást feltételező nyilvános kibocsátásra (kivételes esetben a zártkörű kibocsátásra) vonatkozó szabályai lesznek irányadóak a kibocsátásra.

Pusztán érdekességként jegyezzük meg, hogy a SEC határozatára tekintettel az sem tűnik kizártnak, hogy egy magyar részvénytársaság úgy váljon nyrt.-vé, hogy a részvényeit nem a magyar vagy valamely külföldi tőzsdére vezesse be, hanem egy olyan tőzsdéhez hasonló platformra, amelyen kriptovalutával kereskednek. A Ptk. ugyanis csak annyit ír elő, hogy nyilvános részvénytársaságnak az a részvénytársaság minősül, amelynek részvényeit bevezették bármilyen olyan piacra (platformra), amelyen értékpapírokkal kereskednek, feltéve, hogy a piac a székhely szerinti állam felügyeleti hatóságának engedélyével rendelkezik. Ha tehát az adott piac a SEC új határozatának eleget téve tőzsdéhez hasonló platformként nyilvántartásba veteti magát, akkor elvileg nincs akadálya annak, hogy a magyar részvénytársaság részvényét erre a piacra vezessék be, és a részvénytársaság így váljon nyrt.-vé.

Záró gondolatok

Az ICO tokenek, tágabb értelemben a kriptovaluták jogi megítélése számos bizonytalanságot hordoz, az azonban vitathatatlan, hogy piaci „viselkedésük”a kibocsátóik, a vásárlóik és a kereskedelmük szempontjából is a pénzügyi eszköz, értékpapír jellegükre utal. A szabályozók és a pénzügyi felügyeletek számára komoly kihívás a hagyományos pénzügyi piacokon túlburjánzó pénzügyi fogyasztóvédelem érvényesítése az új, izgalmas és egyelőre igen szabályozatlan „kriptovalamik”-kel kapcsolatban. A szolgáltatók oldalán jelentős vonzerőt jelent az újdonság ügyfélszerző képessége: az első tőzsdei bitcoin befektetési alap után már a befektetési egységekhez kötött életbiztosítások piacán is megjelent az első kriptovaluta eszközalap.

A cikk szerzői dr. Gárdos Péter a Gárdos Füredi Mosonyi Tomori Ügyvédi Iroda partnere és dr. Csaba Orsolya

A Gárdos Füredi Mosonyi Tomori Ügyvédi Iroda további írásai a FinTechZone-on:

- A közösségi finanszírozás jogi aspektusai – 2017.06.20.

- Az Európai Bizottság a fintech lehetőségek kihasználásán dolgozik – 2017.06.27.

- Felhőszolgáltatások a pénzügyi közvetítők piacán – 2017.07.04.

- GDPR-konform PSD2 egy liberalizált, de biztonságos piacért – 2017.08.03.