Lassan már egy éve, hogy új korszak* köszöntött be a digitális pénzügyek világában. A nyílt bankolás (open banking) kezdetét sokan az inkumbens bankok alkonyatának tekintették. Összegyűjtöttünk pár bankot, amelyek gyorsan átléptek saját árnyékukon és a szabályozásnak való megfelelésből üzleti lehetőséget kovácsoltak. Mi történt alkonyattól pirkadatig? Piaci körkép az úttörő bankok megoldásaiból.

„Beugró” szolgáltatás: számlainformációk összesítése

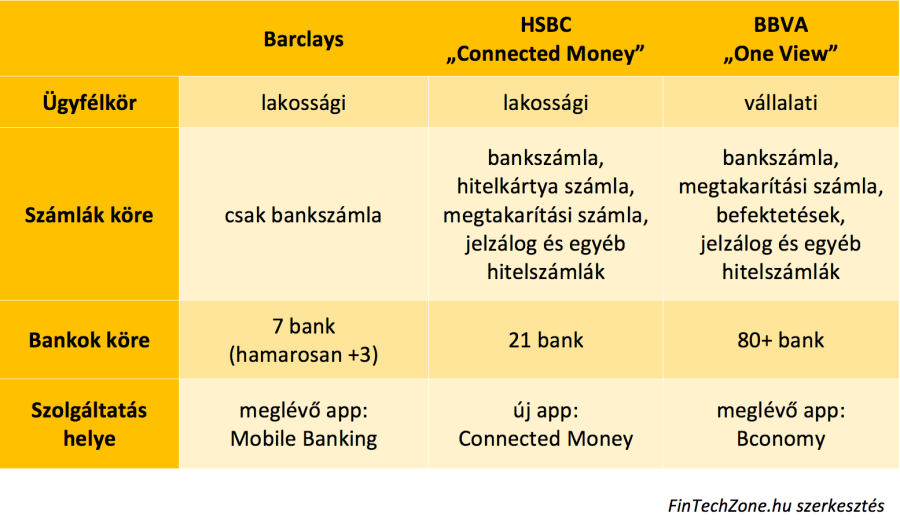

A PSD2 révén megnyíló egyik „beugró” lehetőség a számlainformációkat összesítő szolgáltatás bevezetése. Ilyen szolgáltatást indított el az Egyesült Királyságban a HSBC, a Barclays, vagy a BBVA Spanyolországban.

A Barclays és a BBVA a már meglévő mobil applikációba, új funkcióként integrálta a szolgáltatást. A HSBC viszont nem csak új névvel – „Connected Money” –, de teljesen új alkalmazást is fejlesztett.

A Barclays Mobile Banking app-on keresztül csak a bankszámlák egyenlege és tranzakciói váltak elérhetővé. A HSBC és a BBVA továbbléptek inkumbens társuknál és a bankszámlák mellett a megtakarítási és hitelszámlák adatait is elérhetővé tették alkalmazásukban.

A BBVA One View azért üdítő példa, mert a vállalkozásokat célozza meg multibanki és PFM szolgáltatással. Különösen a mikro-, kis- és középvállalati szegmensben hiányoznak olyan digitális szolgáltatások, amelyek a pénzügyek kezelését egyszerűbbé és gyorsabbá tennék. Olyan pedig meglehetősen ritka, amely naprakész és teljeskörű tájékozottságot biztosítana számukra a döntéshozáshoz.

Következő szint: valós pénzügyi menedzsment

Korábban hoztunk már jó gyakorlatot a személyes pénzügyi menedzsment (PFM) egy új szintjére. Ilyen példa volt, amikor az ügyfél nem csak passzív „lekérdező” szerepben kapja a költéselemzés eredményét, hanem aktívan – saját szabályok felállításával – személyre szabhatja a megtakarításának kezelését.

A HSBC a „Connected Money” applikációval szintén próbál túllépni a szimpla költés-kategorizáló, illetve -elemző funkción, és felhasználva a számlaaggregátor szerepkörben gyűjtött adatokat, azokat személyre szabott „insight”-okra fordítja le, amelyek az ügyfél lehetséges motivációira, igényeire mutatnak rá. A már fejlesztés alatt álló „Round-Up” szolgáltatás keretében a költési szokások alapján már megtakarítási szabályokat is javasol majd az ügyfelek számára.

Mi a „Round-Up”?

Online, automatizált megtakarítási program, amikor a fizetési tranzakció – ma jellemzően a bankkártya tranzakciók – összegének meghatározott címlettel történő felkerekítésével határozzák meg a megtakarítás összegét. A megtakarítás összegének kalkulációja és megtakarítási számlára történő átvezetése automatikusan történik.

A Magnet Bank Apránként Megtakarítási Programja már 2017. év vége óta elérhető a magyar ügyfelek számára. Idén a nemzetközi fintech porondon sorban vezették be ezt a megtakarítási lehetőséget a pénzügyi szolgáltatók: a Revolut a „Vault”-ban, a Monzo a „Coin Jar”-ban, a Starling Bank pedig a „Goal” funkción belül.

A harmadik szint: API alapú ökoszisztémák

A nyílt bankolás győztesei lehetnek azok a bankok, amelyek a korlátaikat felismerve, az erősségeiket olyan ökoszisztéma építésére használják, amelynek középpontjában az ügyfelek számára értéket teremtő digitális szolgáltatások fejlesztése áll.

Ezek a bankok:

- a PSD2 által definiált kötelező „házi feladaton” túlmutatóan is hozzáférést biztosítanak a banki adatvagyonhoz;

- újfajta adatvezérelt üzleti és szolgáltatási modelleket alakítanak ki;

- teszik mindezt olyan API infrastruktúrára építve, amelynek segítségével magas biztonsági szint mellett gyorsan és rugalmasan tudnak partnerségeket kialakítani. (Ezek a szavak nem kell, hogy kizárják egymást!)

Számos bank kezdte már el API fejlesztői portál kiépítését, amelyek közül az egyik legérettebb a BBVA piactér modellje. Tavaly csatlakozott a piactérhez a Xero is, ami felhő alapú könyvelői megoldását használó vállalkozásai számára nyújt naprakész és megbízható képet cashflow-juk aktuális állapotáról, valamint megkönnyíti a rekonsziliálási (banki számlák egyeztetése) feladatok elvégzését (amennyiben felhatalmazást adnak a Xero számára, hogy hozzáférjen a BBVA Compass számlájuk adataihoz).

Szintén a nyílt bankolás nagykövetének számító, dán székhelyű Nordea decemberben egy „Instant Reporting” szolgáltatással rukkolt elő – első körben svéd és finn – nagyvállalati ügyfelei számára. Az „Instant Reporting API” segítségével a vállalkozások a jelenlegi fájl alapú adatlekérdezés mellett direkt módon, real-time is hozzáférhetnek számláik adataihoz, ezzel hatékonyabbá téve belső adminisztratív folyamataikat és a döntéshozatalt.

A nyílt bankolással, az API monetizációs lehetőségekkel részletesen foglalkozunk 2019.04.25-én a FinTechShow-n.

* 2018.01.13. a második pénzforgalmi irányelv (rövid nevén: PSD2) kötelező alkalmazásának kezdete az Európai Unióban. További részletek a szabályozásról és az abban rejlő lehetőségekről itt olvasható.