Az Anthropic tíz azonnal futtatható AI-ügynök sablont ad ki pénzügyi szolgáltatóknak — Excel, PowerPoint, Word integráció és emberi jóváhagyás megmarad.

Az Anthropic tíz azonnal futtatható AI-ügynök sablont ad ki pénzügyi szolgáltatóknak — Excel, PowerPoint, Word integráció és emberi jóváhagyás megmarad.

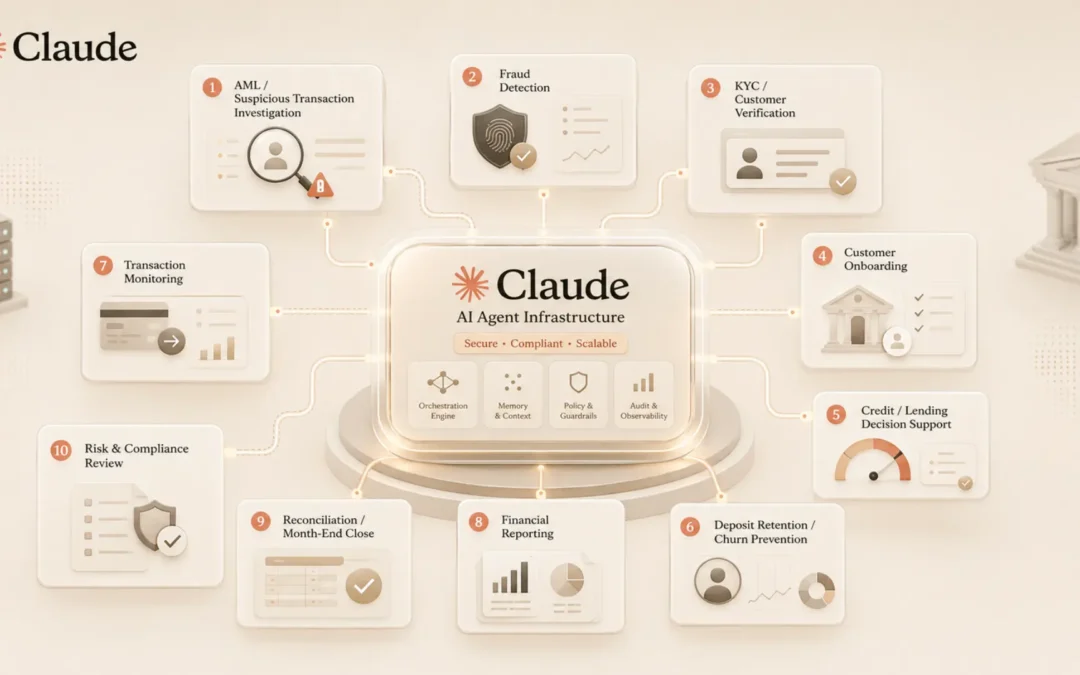

Az FIS az Anthropickal közösen fejleszt AI-ügynököket a bankszektornak. Az első termék a pénzmosás elleni vizsgálatok idejét csökkenti napokról percekre – de a valódi tét az, hogy ki építi a banki AI infrastruktúráját.

A Mastercard és az OTP Bank élesben indította el Magyarország első AI-ügynök-fizetését: a magyar piac felkerült az európai ügynöki fizetési térképre.

A Stripe megnyitotta a 200 milliós Link-pénztárcát az AI-ügynökök előtt. A lépés a magyar fizetőkapuknak és webshopoknak is új alkalmazkodási kényszert hoz.

A K&H, a Revolut és a Zopa ugyanabba az irányba tart: a banki felület beszélgetéssé válik, ahol az AI nemcsak válaszol, hanem célokat értelmez és ügyeket intéz.

A brit kormány már tárgyal az Anthropickal a Mythos-hozzáférésről, miközben a Bundesbank európai kulcsot követel. Mit jelent ez a magyar pénzügyi szektor számára?

A Xero és az Anthropic partnersége megmutatja, hogyan válik szét a könyvelésben a determinisztikus alapréteg és a Claude-féle AI-réteg, miközben a könyvelő szerepe is átíródik.

A Mastercard egy év alatt felépítette az ügynöki fizetések alapinfrastruktúráját, az első tranzakciótól az európai élő validációig. Mit jelent ez a magyar piacnak?

Revolut X felkerült a Claude Connectorok közé: az AI-asszisztens már beszélgetésben éri el a kriptoszámlát. A kérdés most az, ki birtokolja az ügyfélkapcsolatot.

Az UNIQA NiQA rendszere már lakáskárokat zár le és kifizetést indít. Az áprilisi üzemi számok szerint az agentic AI a biztosításban már működő, mérhető üzemi minta.

A BIS és a jegybankok szerint a stablecoin már nem kriptós mellékszál, hanem a dollarizáció, a tőkekontroll és a monetáris szuverenitás frontvonala a feltörekvő piacokon.

A Visa új megoldása az elfogadói oldalt is megnyitja az AI-ügynökök előtt. Az Intelligent Commerce Connect azt a kérdést kezeli, ki fogadja el az autonóm vásárlást.

A ClearScore nyílt szabványa új korszakot nyit: az AI-ügynök már nemcsak fizet, hanem hitelt is közvetít. A valódi kérdés most az, ki viseli ezért a felelősséget.

A brit bankóriás Lloyds az első londoni tőzsdei nagyvállalat, amely AI-ügynököt engedett be az igazgatótanácsi döntéselőkészítésbe – bizalmas adatokhoz való hozzáféréssel. A lépés nem technológiai kísérlet: az AI kilépett a háttérműveletekből, és ott ül, ahol a stratégiai döntések születnek.

Az Anthropic Claude Mythos Preview megjelenése után a Fed, az amerikai pénzügyminisztérium és a Bank of England az AI-t egyre inkább pénzügyi infrastruktúra-kockázatként kezeli – a hatékonysági narratíva mellé felzárkózott a rendszerszintű sebezhetőség kérdése.

A Revolut AIR nem egyszerű AI-funkció, hanem annak első jele, hogy a banki front-end beszélgetéses asszisztenssé alakul. Mi változik ettől a pénzügyi szektorban?

Ha az ügyfél AI-n keresztül bankol, a bankok előtt új stratégiai kérdés nyílik: ki birtokolja a kapcsolatot, és milyen szerepet kapnak ebben az MCP-szerverek?

Az AI-hype után a bankoknál most indul az igazi verseny: az agentic AI-nál nem a látvány, hanem a kontrollált autonómia és a mérhető üzleti érték számít igazán.

A BCG és az OpenAI közös riportja konkrét bevezetési útmutatót ad a retail bankoknak. De az iparági adatok azt mutatják: a technológia megvan, a szervezeti képesség viszont a legtöbb banknál nem. Mire van szükség ahhoz, hogy az AI-ügynökök ne csak pilotokban, hanem éles üzemben is működjenek?

Három egymástól független forrás – egy fintech stratéga, egy identitás-szakértő és a világ legnagyobb kiberbiztonsági konferenciája – ugyanarra a következtetésre jutott pár nap leforgása alatt: az AI-ügynökök identitáskezelése a pénzügyi szektor következő alapinfrastruktúrája. A Mastercard már szabványt épít rá. A kérdés az, hogy a hazai bankok mikor lépnek.

A Revolut 2025-ben £1,7 milliárd profitot termelt és 68,3 millió ügyfelet szolgál ki – Magyarországon 800 ezer új felhasználó csatlakozott. A hitelpiaci offenzíva most kezdődik.

David Birch a NextGen Payments & RegTech Forum zürichi keynote-ján kimondta: az AI-forradalom nem a bankok oldalán dől el, hanem az ügyfeleknél. Az AI-ügynök nem lojális – csak teljesítményt mér.

A Tempo és a Stripe elindította az MPP-t, az AI-ügynökök közös fizetési protokollját. A Visa és a Coinbase is beszállt – a magyar bankoknak ideje dönteni.

Az Allianz Hungária 96%-ban automatizálta a szerződéskötést, AI-vezérelt gépjárműszemlét vezet és az Anthropic-kal épít vállalati LLM-ökoszisztémát – Bacsó Gergely a 2026-os fókuszokról.

A Visa elindította az Agentic Ready programot: 21 európai bank teszteli az AI-ügynök által kezdeményezett fizetéseket. A Santander már végrehajtotta az első éles tranzakciót.

A qvik már minden hatodik SimplePay-vásárlásnál ott van, 2030-ra pedig AI-ügynökök intézhetik a fizetéseink 10-15%-át – a SimplePay vezérigazgató-helyettese a fintech következő nagy ugrásáról beszél.

Egy magyar vállalkozó három nap alatt három MCP-szervert épített kódolás nélkül. A Billingo, a NAV számlázó és a Wise automatizálása AI-ügynökkel.

A Stripe beengedte a Klarnát és az Affirmet az agentic fizetésekbe – az AI-ügynök mostantól részletfizetést is indíthat a vásárló nevében, de ki viseli a felelősséget a gépi hitelezési döntésekért?

Egy AI-ügynök virtuális Visa kártyát generált, majd önállóan fizetett vele az interneten. A pénzügyi szektort joggal foglalkoztatja a kérdés: ha az AI maga fizet, ki a felelős? Mi történt? Március közepén Linas…

A J.P. Morgan és a Mirakl közös infrastruktúrája új szereplőt hoz a fizetési láncba, és ezzel új feladatot ad a bankoknak.